V únoru jsem do mého dividendového portfolia přidal Crown Castle Inc. ($CCI). Jedná se o REIT, který pronajímá telekomunikační infrastrukturu (věže, malé buňky (small cells) a poskytuje konektivitu). Také vlastní 85 tisíc mil (cca 136 tisíc KM) optických tras. Jejich zákazníky jsou převážně velké společnosti. V poslední době jsem si říkal, že by stálo za to navýšit pozici, ale nezdál se mi vývoj. Něco tam bylo špatně a tak jsem se rozhodl, že kouknu na kvartální zprávu a konferenční hovor. V tomto článku najdete mé zápisky.

UPOZORNĚNÍ: Moje pokusy o investování/spekulace berte s rezervou. Já to dělám pro zábavu a jsem smířený s tím, že můžu o peníze přijít.

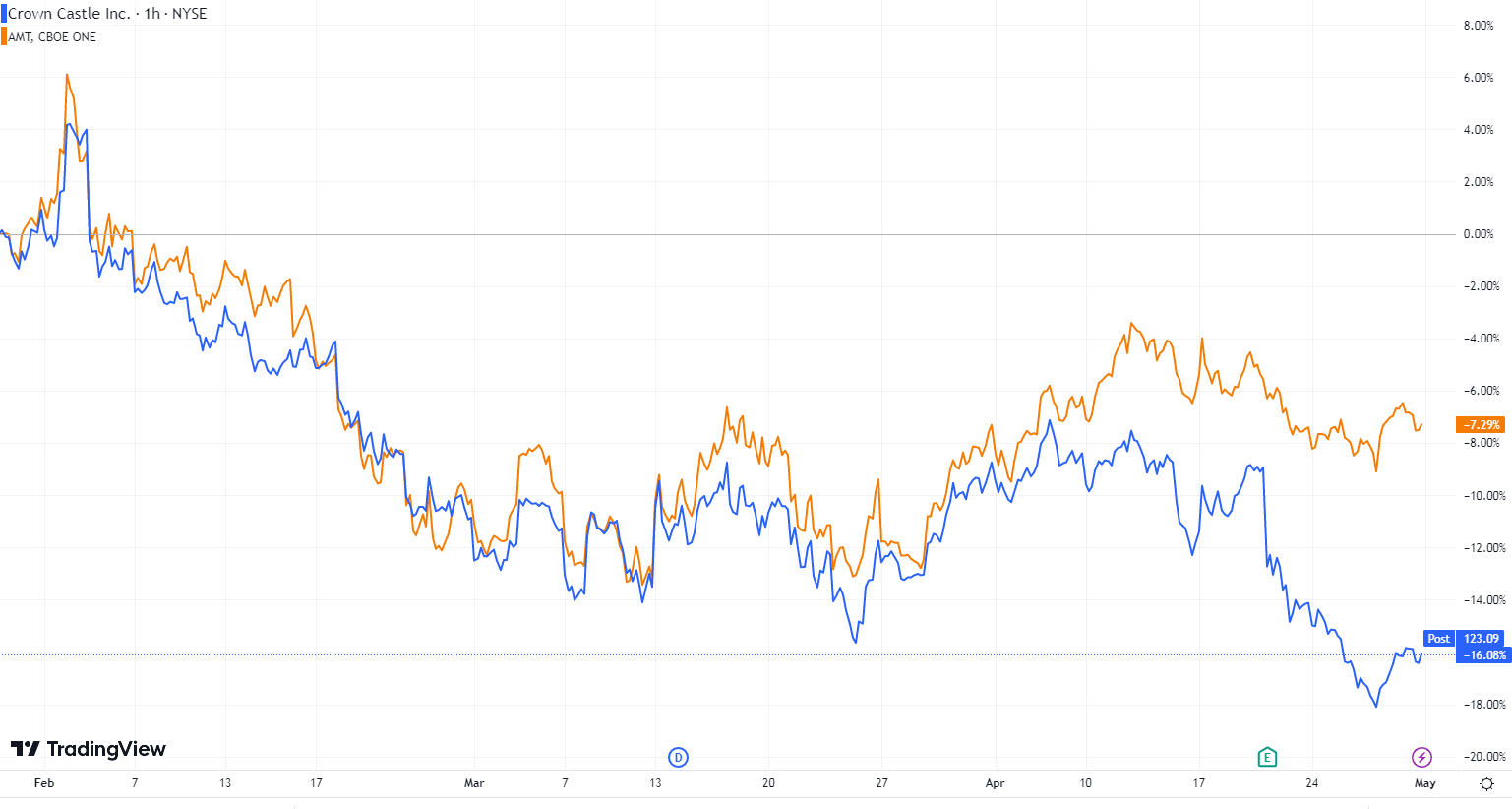

Níže na grafu vidíte porovnání $AMT a $CCI. Jedná se o společnosti (REITy) podobného zaměření, takže se jejich akcie drží pohromadě. Když se začaly oddělovat, tak mi bylo jasné, že s $CCI se něco děje, anebo si to alespoň myslí trh. Nákupní příležitost anebo naopak červený vykřičník?

Shrnutí

Bylo nutné zpracovat hodně textu a projít to, pokud nemáte čas, tak tady je shrnutí proč akcie padá:

Obecné

- 📉 Je to REIT a těm nesvědčí vyšší úrokové sazby, protože mají velké dluhy, které je třeba refinancovat.

- 📉 $CCI stojí na velkých klientech jako je T-Mobile, Verizon anebo AT&T. Trh očekává u těchto firem problémy

Konkrétní

- 📉 Přišli o jednoho velkého klienta (Sprint), který si pronajímal věže. Kontrakt vyprší 2025. Ztráta 200M USD.

- 📉 750M USD dluhu, který je spatný v červenci.

- 📉 Společnost připouští, že vlivem zlé ekonomické situace a ztráty významného klienta se v roce 2024 a 2025 očekává nižší růst dividendy.

- 📉 $CCI se snaží držet zadlužení na úrovní 5x EBITDA, což možná bude muset porušit.

A to je vše, proč je $AMT na tom lépe než $CCI. Samozřejmě to není až tak jednoduché, a v konferenčním hovoru na tato témata došla řeč.

Jak dopadl Q1/2023?

Společnost dosáhla FFO 1,91 USD na akcii a překonala tak očekávání o 0,02 USD (2,14% Y/Y). Obrat společnosti byl 1,77 mld, což je překonání výhledu o 10M. Pro srovnání minulý rok to bylo 1,74 mld USD.

Společnosti se podařilo navýšit pronájem o 3 %. Průměrná doba pronájmu je 6 let. Samozřejmě u malých buněk je to méně, u velkých věží déle.

EBITDA 1,1 miliardy USD (+1 % Y/Y).

Pozitivní zprávou je, že potvrdili roční výhled 6,488 mld taž 6,533 mld USD obratu, EBITDA 4,45 mld až 4,49 mld USD, AFFO 7,58 až 7,68 USD na akcii. Tj. při výplatě dividend 6,26 USD akcie (což je teď) je výplatní poměr něco přes 80 %. U REIT toto není nic neobvyklého.

Price/FFO vychází na 17,25 což se zdá jako vysoké, proto se investorům do $CCI moc nechce. V mnoha modelech vychází společnost jako hodně předražená.

Celkový dluh je 21,76 mld USD, což je hodně, ale zvládají jej splácet. Debt ratio (poměr celkového dluhu k celkovým aktivům) vychází na 0,56, což je slušné. Co se týká úrokových sazeb, tak 84 % dluhu je za fixní procento.

Konferenční hovor

Podle přepisu konferenčního hovoru, který následoval, byly výsledky v souladu s očekáváními a nebyly ovlivněny změnami v výhledu pro rok 2023. Společnost očekává, že její výsledky budou v blízké budoucnosti ovlivněny ztrátou klienta Sprint a vyšším úrovněmi úroků, což bude mít za následek minimální růst dividend v roce 2024 a 2025. Nicméně společnost očekává silný růst svého podnikání v budoucnu a zaměřuje se na růst příjmů ze sdílené infrastruktury a investování do nových aktiv, která generují další růst.

Podle společnosti $CCI roste její podnikání díky tomu, že její zákazníci potřebují investovat do posilování a rozšiřovaní svých sítí, aby drželi krok s rostoucí poptávkou po mobilních datech. Společnost očekává, že rostoucí poptávka po datech a konektivitě bude i nadále podporovat růst organických příjmů z věží a urychluje růst v jejím segmentu malých buněk.

Společnost CCI si stanovila cíl růstu dividendy na akcii mezi 7% a 8% ročně. Od roku 2017 se jí podařilo dodržovat tento cíl a dokázala růst dividendy na akcii o 9% ročně. Společnost zůstává zaměřena na americký trh, který považuje za nejlepší trh na světě pro vlastnictví bezdrátové infrastruktury. Společnost věří, že růst bezdrátových dat v USA a nová desetiletá éra 5G jí umožní splnit svůj dlouhodobý cíl růstu dividendy na akcii mezi 7% a 8% ročně. V současnosti dividendy na akcii činí zhruba 5%, což společnosti poskytuje potenciál pro dvojciferné celkové výnosy pro akcionáře v průběhu dlouhého období.

Pro celý rok 2023 firma očekává organický růst v oblasti velkých věže o 5 % a zrychlení aktivity malých buněk s přidáním 10 000 uzlů během roku.

V Q1/2023 se podařilo dosáhnout téměř 6,5% organického růstu v účtech za pronájem (site rental billing), nebo 3% po úpravě za dopad zrušení smlouvy se Sprintem. Růst v účtech za pronájem přispěl k růstu příjmů z pronájmu o 3 %, k růstu upraveného EBITDA o 1 % a k růstu AFFO o 2 %.

Společnost očekává, že zrušení smlouvy se Sprintem bude mít vliv na její finanční výsledky a v Q1 obdržela 48M USD v akcelerovaných platbách v souvislosti se zrušením smlouvy se Sprintem v rámci svého obchodu se síťovými řešeními.

Celkový výhled firmy pro rok 2023 zůstává nezměněn s očekávaným růstem příjmů z pronájmu o 4 %, růstem upravené EBITDA o 3 % a růstem AFFO o 4 %. $CCI dále zdůrazňuje, že bude využívat svůj silný investiční rating, aby podporovala své financování a plánuje rozšíření svého portfolia o další aktiva, která podpoří růst a pomohou dosáhnout dlouhodobého cíle růstu dividend na akcii o 7-8 %.

Malé buňky (Small Cells)

V konferenčního hovoru k výsledkům se mluvilo o leasingu a small cells. CEO Jay A. Brown odpověděl na otázku ohledně leasingu a potvrdil, že společnost je spokojená s tím, jak výnosy z leasingu vypadají v Q1 a věří, že toto tempo bude pokračovat i v následujících čtvrtletích. Brown také upozornil na to, že v letošním roce očekávají vyrovnané tempo mezi prvním a druhým pololetím.

Brown dále potvrdil, že small cells jsou v současné době důležité pro rozšíření sítě, a to zejména s nástupem 5G. Zatím není jasné, zda se bude jednat o zdvojnásobení nebo zčtyřnásobení počtu small cells, ale společnost $CCI věří, že bude docházet k růstu trhu a tato oblast bude zajímavá pro investory. Brown dále uvedl, že společnost se bude rozhodovat o další expanzi v závislosti na výnosnosti a výhodnosti těchto investic pro dlouhodobý růst dividend a pro přínos akcionářům.

$CCI se i nadále zaměřuje na hlavní trhy, zejména na 20 až 30 klíčových trhů, kde vlastní svou infrastrukturu. Podle Jaye A. Browna, výkonného ředitele společnosti CCI, se sice objevuje nějaká aktivita i mimo tyto trhy, ale očekává se, že telekomunikační operátoři budou muset stavět malé buňky, také v dalších trzích, a to až po top 100 a další. CCI bude zvažovat svou účast v těchto trzích na základě příležitostí k návratnosti investic. Pokud se jedná o nejvyšší a nejlepší využití příležitosti, bude společnost i nadále následovat telekomunikační operátory i na těchto trzích. Všechno závisí na tom, jak se bude tato příležitost vyvíjet v budoucnu.

Jedna z otázek se týkala malých buněk (small cells) a způsobu, jakým jsou zařazeny do backlogu. Společnost CCI má v backlogu dva velké zákaznické kontrakty, jeden s T-Mobile na 35 000 buněk a druhý s Verizon na 15 000 buněk. U T-Mobile bylo konkrétně uvedeno, že většina těchto buněk bude umístěna na stávající vlákna a tudíž jde o kolokace. U Verizonu jsou to kombinace kolokací a nových instalací. V blízké budoucnosti bude CCI většinou zaměřena na kolokace, což bude vést k většímu využití stávajících zdrojů.

Velké věže

Během přepisu konferenčního hovoru se řešila otázka týkající se výhledu na letošní rok ohledně pronájmu věží. Jay A. Brown uvedl, že má společnost v této oblasti poměrně dlouhodobou vizibilitu a většina růstu výnosů je již zakonzervována do roku 2023. V průběhu roku 2024 mohou některé faktory ovlivnit jejich růst, ale pro letošní rok neplánují žádné výrazné změny.

Hlavním tahounem růstu jsou investice operátorů do svých sítí, zejména v souvislosti s přechodem na 5G. Přechod na novou technologii se projevuje ve formě modernizace stávajících věží, což je pro společnost $CCI výhodné. Dalším faktorem, který ovlivňuje růst, je počet uživatelů, kteří novou technologii využívají.

V současné době se nacházíme v raných fázích nasazení 5G. Většina aktivit je zaměřena na modernizaci stávajících věží a následně dojde k hustšímu rozmístění nových zařízení. Očekává se, že to bude kombinace věží a menších buněk. Společnost $CCI je však optimistická ohledně budoucího růstu, zejména vzhledem k tomu, že operátoři získali v posledních letech velké množství spektra pro 5G a nyní je potřeba ho co nejvíce využít.

Jedna z otázek se týkala pronájmu věží a to, kolik z celkového počtu pronajatých věží je tvořeno tzv. master lease agreements (MLAs), tedy smlouvami, které upravují podmínky pronájmu pro větší počet věží najednou. Odpověď zněla, že většina výnosů z pronájmu věží je již smluvně zajištěna a že výrazná část z toho je zakotvena v MLAs. Firma má tak dobrý přehled o tom, co bude moci nasadit v průběhu tohoto kalendářního roku.

Další otázka se týkala poměru nových pronájmů věží v porovnání s úpravami stávajících smluv. V současné době se stále většina aktivity týká úprav stávajících smluv, což je běžný průběh v technologických upgradových cyklech. Nicméně, s přechodem na nový standard 5G se očekává, že se bude větší důraz klást na nové instalace a tzv. “densifikaci” sítě.

Z přepisu konference vyplývá, že společnost CCI má dobrou přehlednost nad svými zákaznickými závazky a smluvními vztahy s operátory, což jí umožňuje plánovat a rozvíjet své aktivity v oblasti pronájmu telekomunikačních věží.

Optika

Jay A. Brown odpověděl, že většina jejich smluv na optiku pochází od vlády, vzdělávacích a zdravotnických institucí a že tyto instituce obvykle nevnímají výrazné výkyvy ekonomiky. Zmínil také, že menší a střední firmy jsou více ovlivněny ekonomickými pohyby, ale že tuto skupinu zákazníků neobsluhují. V Q1 byla srovnávací základna obtížná a zahrnovala neobvyklou aktivitu v hodnotě asi 10M USD, což bylo nutné brát v úvahu. Na základě očekávaného růstu trhu s daty a nárůstu potřeb jejich zákazníků se však věří, že se jejich obchodní výsledky vrátí na předpokládanou úroveň růstu o 3 % v roce 2023.

Dividenda

Jay A. Brown odpověděl, že cílem společnosti je rozdělit prakticky veškerý hotovostní tok, který se vytváří v podnikání, akcionářům. To podle něj vede k nejlepšímu způsobu provozování podnikání, protože podle něj nejvíce přináší hodnotu akcionářům v dlouhodobém horizontu a vytváří vnitřní disciplínu v otázce alokace kapitálu.

Cílem je, aby kapitál byl vzácný a aby se investice musely obhajovat u dluhopisového nebo akciového trhu. Tento nedostatek zdrojů prý podle něj vytváří dobrou disciplínu v oblasti alokace kapitálu.

Na otázku ohledně dividendy odpověděl, že minimální růst dividendy a nižší cíl pro roky 2024 a 2025 souvisí s procesem racionalizace v síti Sprint a se zvyšováním úrokových sazeb. Tyto faktory by v období 2024 a 2025 znamenaly zhruba 350 milionů dolarů. Přestože množství kapitálu, které společnost utratí, se může mírně zvýšit nebo snížit, to podle něj nemá vliv na dividendu, která bude určena na základě hotovostního toku.

750M dluhu splatného v červenci

Výkonný viceprezident a finanční ředitel Daniel K. Schlanger vysvětlil, že společnost má k dispozici revolver* v hodnotě 7 miliard USD, aby zajistila likviditu a splatila dluhy v případě, že kapitálové trhy nejsou přístupné.

Na revolveru zbylo 5 miliard USD, takže společnost se bude rozhodovat, zda využije tento nástroj k refinancování dluhu v hodnotě 750 milionů dolarů, nebo zda se bude snažit refinancovat pomocí kapitálových trhů. Nicméně, společnost se cítí dobře, protože v minulých letech pečlivě spravovala svůj kapitálový vývoj a důkladně zvažovala své investiční plány, aby se vyhnula situaci, kdy by byla nucena přistoupit na nevýhodné podmínky.

* Revolver je zkrácený výraz pro revolvingovou linku k úvěru (revolving credit facility). Jedná se o formu úvěru, která umožňuje společnosti čerpat a splácet úvěr opakovaně, obvykle po dobu několika let. Revolvingová linka k úvěru se většinou využívá jako zdroj financování pracovního kapitálu nebo k refinancování stávajících dluhů společnosti.

Ztráta 200 milionů dolarů z pronájmu věží Sprint

Další otázka se týkala zadlužení a ztráty 200 milionů USD z kontraktu se Sprintem, který v roce 2025 vyprší. Vedení společnosti uvedlo, že cílem je udržovat zadlužení blízko pěti násobku poměru čistého dluhu k EBITDA, ale tato hodnota se může mírně lišit. Společnost věří, že dlouhodobý růst podnikání umožní, aby se dočasně vyšší zadlužení zaplatilo, ale v plánu je vrátit se zpět na cílové číslo v blízké budoucnosti.

Investoři se také dozvěděli, že CCI bude v nejbližších letech více zaměřena na kolokace, což je pro společnost výhodné, a že vedení bude v budoucnu pečlivě analyzovat potenciální projekty, aby zajistilo dobrý výnos a dobré rozdělení kapitálu.

Závěr

Za mě asi dobré. Počkám si až cena spadne pod 120 USD a pak bych asi přikoupil. Ale uvidíme :)

- https://investor.crowncastle.com/financial-information/quarterly-results

- https://capedge.com/transcript/1051470/2023Q1/CCI