Před pár dny mě zaujala informace o plánovaném IPO společnosti Gevorkyan na BCPP trhu START. Zahlédl jsem jen zběžně, že to bude velké, společnost vydělává a mohl by to být dividendový titul. Už dříve jsem takto koupil akcie Česká zbrojovka Group a Pilulka. Dopadlo to velmi dobře. Nakonec jsem strávil několik hodin analýzou. S výsledky se s vámi rád opět podělím :)

UPOZORNĚNÍ: Moje pokusy o investování/spekulace berte s rezervou. Já to dělám pro zábavu a jsem smířený s tím, že můžu o peníze přijít.

Obsah

Co vlastně Gevorkyan dělá

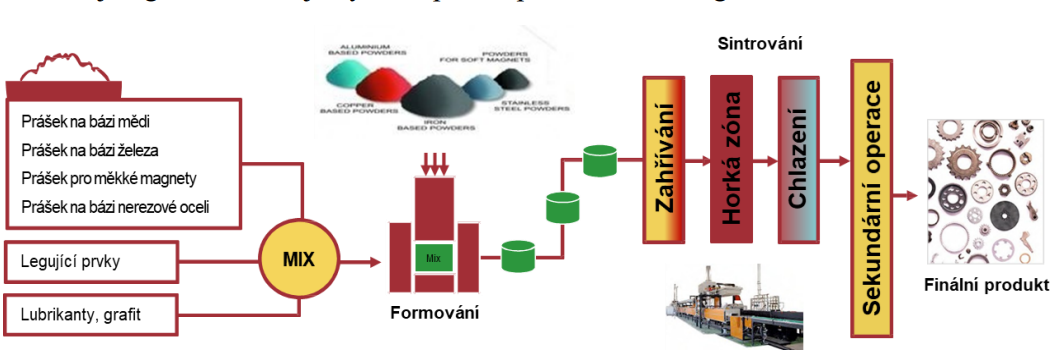

Společnost se věnuje práškové metalurgii, což je technologie, která umožňuje vyrábět strojírenské produkty. Ovšem na rozdíl od tradičního strojírenství může být produkt vytvořen jedním technologickým krokem, je možné míchat materiály, které se nedají slévat a je dosažena velmi vysoká výrobní přednost. Za zmínku stojí i že nevzniká odpad.

Prostě z metalických prášků (zrnka o velikosti 10 – 20 mikronů) vytvoří produkt (nasypete do formy, vylisujete, tepelně zpracujete). Do procesu výroby vstupuje správné namíchání prášků a vhodně zvolené teploty. Kompletní součástku přitom dokážou vyrobit za vteřinu. Takže zvládají i velmi velké série, třeba miliony součástek za měsíc.

Dále se Gevorkyan věnuje i vstřikování kovových prášků (pro menší, složitější produkty anebo se používá dražší materiál), izostatické lisování (pro zhutňování produktů a likvidaci pórů) za tepla a 3D tisku (aditivní výroba). Jen tak pro zajímavost na 3D tiskárnách si tisknou i některé náhradní díly pro stroje, takže na ně nemusí čekat.

To je samotný obor. Co Gevorkyan odděluje od konkurence, je vývojářské oddělení. Zákazník za nimi přijde, že má určitý problém. Oni vyvinou řešení jeho problému, kterým je produkt. A tento produkt pak zákazníkovi exkluzivně dodávají. Nutno podotknout, že vývoj produktu trvá 2 – 3 roky, pak produkt vyrábí ve velkých sériích 7 – 10 let, a následně jede menší výroba 5 – 10 let na náhradní díly.

Dělají tedy dlouhodobé zakázky a vědí co se bude dělat následujících 6 – 7 let. Těch mají více než zvládají dělat, a tak si přišli na burzu pro zhruba 35 milionu EUR, z nichž velká část půjde na další růst.

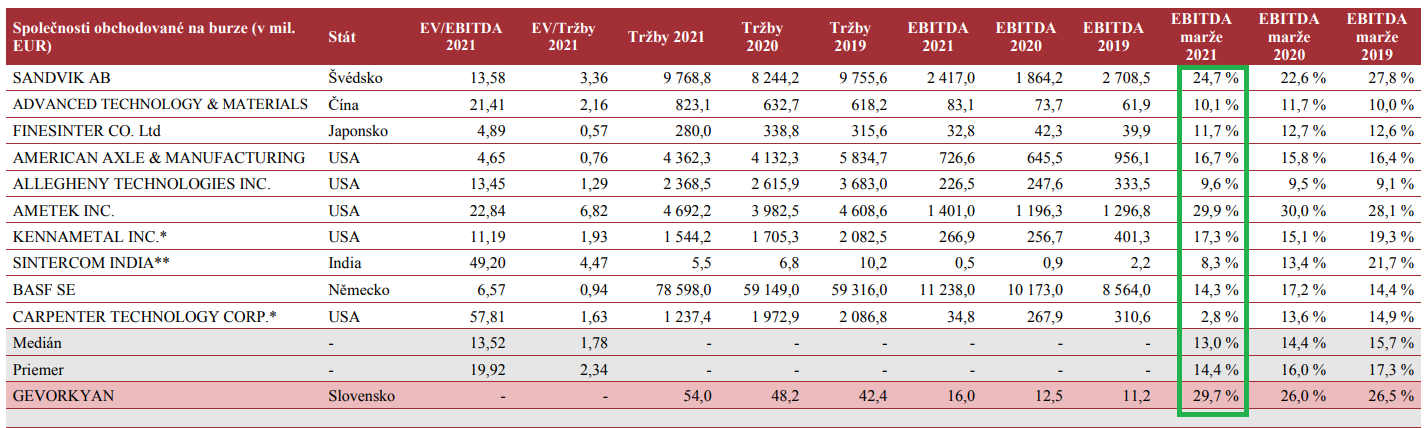

Co se týká čísel, tak sektor práškové metalurgie roste o 6,5 % ročně. Ovšem Gevorkyan roste a chce růst dvouciferně. Velkou výhodu pro ně je, že konkurence právě nedělá vývoj. Soustřeďuji se jen na výrobu požadovaných produktů.

Samotný růst práškové metalurgie není způsoben jen větší poptávkou po produktech, ale také tím že je prášková metalurgie oproti klasickému strojírenství mnohdy levnější a rychlejší. Jsou produkty kde klasická strojařina vyrábí produkt hodinu a oni zvládnout 1000 za hodinu. Tedy prášková metalurgie ukusuje z koláče strojírenství.

Dále jsou to právě kompozitní materiály, kterým mohou určovat do jisté míry vlastnosti.

Něco o firmě Gevorkyan

Gevorkyan je slovenská společnost, která vyrábí více než 5 milionů kusů součástek měsíčně a na trh uvede více než 150 nových výrobků ročně pro klienty ve více než 40 zemích světa. Nejvíce vyváží do EU (70 %), USA (12 %), Čína a Indie (9 %), , a Mexiko (9 %). Dále do Brazílie a Izraele.

Podle odvětví – 32 % do automobilového průmyslu, 16 % ruční nástroje, 6 % kompresory, 15 % zámky, 12 % ropné produkty, 19 % ostatní.

Společnost se snaží zefektivnit výrobu pomocí robotizací, což se jim daří. Za 4 roky se snížil počet zaměstnanců o 1/3, ovšem tržby narostli 2x.

Mají 160 zaměstnanců (1/3 jsou VŠ), hodně ze zahraničí.

Nemají marketingové oddělení – místo toho mají oddělení vývoje – výrobky propagují vývojáři.

Akcie do nepohody?

Co mě opravdu zaujalo je, jak firma hledá cestu zajištění proti špatnému období. Například mají pece na plyn i elektřinu, aby v případě výpadku jednoho mohli používat to druhé. Pro svou výrobu potřebují vodík a dusík. Nespoléhají se na jejich nákup, ale pořídili si vodíkový a dusíkový generátor.

Když pro zákazníka dělají cenovou nabídku, tak mu neposílají konečnou cenu, ale rozbor ceny, kde je rozepsáno z čeho se cena výrobku skládá (materiál, energie, mzdy atd.) Když nastanou změny tak zákazník ví že mu upraví cenu. Zákazník většinou nemá na výběr, protože jinde by mu to neudělali levněji anebo by musel platit za vývoj. Přitom zákazník platí za vývoj a dodání předem, byznys je tak chráněný před kopírováním.

Akcie jsou tak chráněné nejen proti inflaci, zdražení materiálu, ale i proti jeho výpadku.

Co se týká zákazníků, tak ti jsou s tím smířeni. Navíc pandemie naučila zákazníky, mít lokálního dodavatele, kvůli problémům s dodávkou. Gevorkyan se přitom nebojí jít na západ. Nejsou levní a jejich zákazníci to ví, ale platí si za to že vyřeší jejich problém. Často se přitom jedná o úplně nový druh produktů, doslova novou generaci.

A teď čísla

Když si přečtete výše uvedené, tak máte pocit, že tuto akcii nesmíte vynechat. Také jsem měl ten pocit. Ovšem čísla v prospektu k IPO jsou spíše opatrnější.

Společnost hodlá upsat celkem 3.441.200 akcií. Z toho jsou část nové akcie a část je odprodej stávajících investorů. Celkem na trhu po úpisu bude 16.927.046 akcí, tedy free float bude 20,33 %. To není zrovna moc a nebude to lákat ani velké institucionální investory, kteří by cenu popotáhli nahoru.

| Akcií | % | |

| Úpis | 3 441 200 | 20,33% |

| Ostatní | 13 485 846 | 79,67% |

| Celkem | 16 927 046 |

Co se týká prodeje insiderů, tak jsou tam dva institucionální investoři, kteří pouští pod 1 % každý , a přijde mi to že to je spíše z důvodů aby nějak vytáhli alespoň těch 20 % free floatu, přičemž by si nejraději všechno nechali. Většinový vlastník pan Gevorkyan prodává něco přes 1 %. V rozhovoru zaznělo, že chce peníze na zaplacení hypoték pro byty zahraničních zaměstnanců, protože ty nešly vznít na firmu. Dále mají dohodu že následujících 6 měsíců nikdo ze stávajících investorů nesmí exitovat.

Získané peníze 35M EUR, mají jít na:

- 19,88M EUR na CAPEX (růstový kapitál) do rozvoje – mají pořád hodně zakázek, které nestíhají. Jednoduše navýšení kapacit výroby. Část půjde na fotovoltaiku kde návratnost je 5 let.

- 10,12M EUR na splacení dluhu

IPO probíhá tak, že můžete nabídnout 248 – 302 Kč za akcii. Prodává se přitom po lotech 100 kusů. Podle zájmu se pak akcie přerozdělí. Pro zjednodušení přepočtů použijeme EUR v letáku. Dolní hranice je 9,99 EUR a horní 12,21 EUR. V rozhovorech přitom opakovaně zaznívá že jsi jdou pro 35M EUR, tedy předpokládají cenu úpisu na 10,17 EUR.

| Cena akcie v EUR | Hodnota v EUR | Hodnota v CZK |

| 9,991515 | 169 126 834 | 4 179 124 069 |

| 12,211851 | 206 710 564 | 5 107 818 027 |

Když ta čísla dám do mých amatérských tabulek a doufám, že jsem neudělal chybu :) tak mi tam vychází celkem vysoké P/E. Což mě dost zarazilo.

| Low P/E | High P/E | EPS | ||

| Výsledek hospodaření za účetní období 2021 | 2 283 000 | 74,08 | 90,54 | 0,13 |

| Výsledek hospodaření za účetní období 2022 | 3 391 000 | 49,88 | 60,96 | 0,20 |

| Výsledek hospodaření za účetní období 2023 | 6 535 000 | 25,88 | 31,63 | 0,39 |

Nicméně, chyba je v tom, že jsem k tomu přistupoval jako k další České zbrojovce, kterou bych si přidal do mého dividendového portfólia. Prostě zaběhnutá firma, co se stane dividendovým titulem. Nenechte se zmást titulky článků. Tohle není dividendový titul. Tohle je růstová společnost. Když společnost investuje většinu zisků do dalšího růstu, dokonce si na další růst půjčuje, tak je to růstová společnost. Ukazatel P/E je u růstových titulů matoucí.

Další co je třeba si uvědomit, že tato firma nedělá strojírenství (kam jsem jí ze začátku špatně řadil) a nedíval bych se na ní dokonce jako na zpracovatele/výrobce kovových produktů. Pokud vydělávají na vývoji, který konkurence nedělá, a v podstatě “vymýšlí technologické řešení”, tak spíše patří mezi ty vývojáře. Ostatně proto mají také jedny z nejvyšších marží v oboru na světě.

Dovolím si odvážné amatérské srovnání Tesla a běžná automobilka. Teslu si také nekupujete protože dělá auta. Gevorkyan si nebudete kupovat, protože dělá kovové součástky. Kupujete si ten vývoj, technologický pokrok, prostě ten kus budoucnosti.

Budoucnost

Společnost do roku 2024 nemá v plánu vyplácet dividendy, což mi dává smysl. Nejsou v plánu ani další velké výdaje na investice do růstu. Ovšem v jednom rozhovoru zaznělo, že by v roce 2024 mohl proběhnout sekundární úpis, kde by se získali další peníze právě na další rozvoj (CAPEX).

Popravdě Gevorkyan není žádná malá společnost. Pokud se upíše za, to co předpokládají, tak její hodnota bude 172.148.057 EUR, tedy 4,25 miliardy CZK. Když se jim bude dařit a investoři si jí oblíbí v roce 2024 klidně může být za dvojnásobek a to už na burzu START bude škoda, prostě udělají IPO a dají ji na hlavní burzu.

Takže je třeba počítat s nějakým ředěním a pokud budou vidět, že mohou růst, tak porostou. Dividendu bych v tom neviděl ani následujících 5 let. Toť můj osobní amatérský názor :)

Závěr

Gevorkyan jsem původně studoval jako společnost, kterou si pořídím do dividendového portfólia, ale místo toho jsem našel ideálního kandidáta do růstového portfólia, kde bude čekat dlouhé roky. Příští týden by se měly objevit statistiky úpisu, který končí 15.06.2022. Takže uvidíme za kolik se nakupuje a prodává. Podle toho zvolím cenu.

Volný obchod začne na burze START 01.07.2022. Pokud jí přidají i na RMS tak tam bude pěkná mela, která postupně opadne, podobně jako to bylo u Pilulky. Pomalu ale jistě půjde akcie nahoru. Samozřejmě otázkou je jak si povede a kolik lidí do společnosti investuje jako pojistku proti inflaci. Možná budeme ještě překvapeni.

- https://www.gevorkyan.sk/_files/ugd/8b4341_f12b96175a444f1f9cd399e5956f9b21.pdf

- https://www.youtube.com/watch?v=Gx4oiUF2oDc

- https://www.youtube.com/watch?v=j_RHSxIlqks

- Bonusy k investicím - Různé investiční platformy nabízejí i bonusy k registraci. Na SlevovyKupon.net je přehled!

Tak jak to vypadá, jdeš do toho a za kolik?

Zdravím, v pátek jsem dal pokyn za 250 CZK. Osobně si myslím, že se to neupíše celé.

https://upis.pxstart.cz/#/offers/detail/15

Díky, zatím to tak vypadá.

Co si myslíš o IPO na Colloseum? Budeš investovat? Bude nějaký článek? :-)

Zdravím, IPO Colloseum mě nezaujalo, moc jsem to ani nesledoval. Není to něco co by se mi hodilo (buď hledám dividendové akcie anebo růstové – ideálně technologie). Na burzu si jdou pro peníze na splacení dluhu. Až 2/3 z toho co se upíše (očekávají 100M CZK) má jít na dluh. Pokud by si šli pro peníze na expanzi bylo by to zajímavější. Co jsem zahlédl tak finanční výsledky také nic moc (jsou v mínusu). Teď nás navíc čeká krize (lidé budou šetřit) a klidně se může vrátit Covid. To už zajímavější bude Bezvavlasy. Uvidíme co bude v prospektu.