V posledních týdnech je situace na akciovém trhu stále nejistá. Spousta zajímavých technologických titulů se propadla, ale stále z toho nemám dobrý pocit. Začal jsem tak hledat alternativy. Vzhledem k tomu, že investování do těžařů zlata zatím vychází, napadlo mě zkusit se podívat po dalších společnostech, které jsou na začátku dodavatelského řetězce. Zároveň mají nějakou zajímavou dividendu. V popředí je Rio Tinto ($RIO).

Rio Tinto je společnost, která provozuje řadu dolů v 18 státech světa. Těží hlavně železo, hliník a měď. V menším pak titán, boritany a diamanty.

Za rok 2021 byl obraz ze železa 39,6 mld USD, hliníku 12,7 mld USD, mědi 7,8 mld USD, ostatní 6,5 mld USD.

$RIO se snaží snižovat náklady pomocí investicí do automatizace a zvětšování efektivity. Tím jim rostou marže a dokážou přežít i pokud komodity, které produkují klesají. Velkou část peněz vyplácí v dividendách, pokud se daří tak splácí dluh.

Zajímavostí je, že se snaží mít v dolech svůj vlastní zdroj elektřiny (solární a vodní). Cílem společnosti je co nejvíce snižovat emise. Zároveň tím vypadají dobře a mají lepší vyjednávací pozici, když někde chtějí otevřít důl.

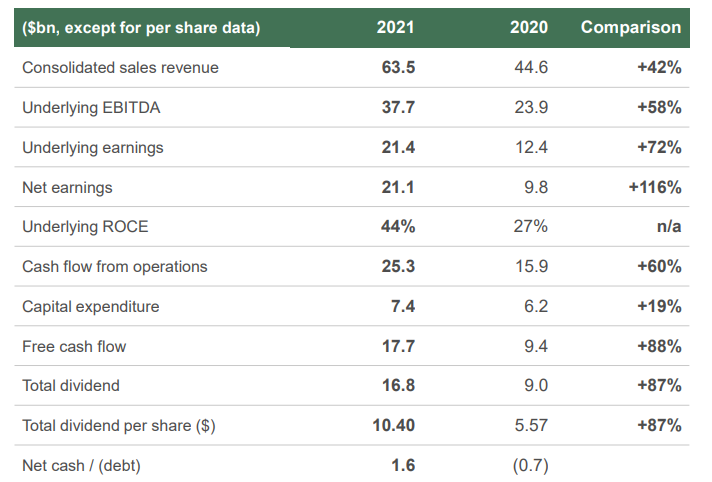

Market cap je aktuálně 117,84 miliardy USD s P/E 5,62. Společnost je slušně zisková, s malým zadlužením, má hotovost a může si dovolit vyplácet opravdu hezkou dividendu.

Obsah

Dividenda

$RIO vyplácí 60 % zisku zpět akcionářům formou dividend 2x ročně. Díky speciálním dividendám to však bývá více. Například v minulém roce 79 %. Proto u akcie ukazatel DY může být zavádějící.

Při současné ceně (70,72 USD/akcie) to dělá 10,9 %, což je opravdu hodně.

Poptávka po komoditách

Zisky společnosti táhne nahoru rostoucí poptávka po komoditách. Zatímco o hliník a měď nemám strach, že porostou i nadále, tak u železa to hodně záleží na Číně, protože ta je jedním z hlavních odběratelů. Čínský stavební průmysl spotřebuje opravdu hodně oceli. Nicméně z Číny chodí varovné zprávy ohledně developerů. Začalo to Evergrande, ale aktuálně se píše i o dalších. To táhne poptávku po železe dolů.

Slibná budoucnost

Otevřít důl a začít těžit není nic jednoduchého. Jsou to roky práce, kde stát bere v potaz i jméno společnosti. Průměrně celá operace (průzkum, postavení dolů, provoz, likvidace) trvá 17 let. $RIO se snaží být eko-friendly, dbá na bezpečnost atd. Takže se jim daří hledat nová naleziště a postupně tam budovat doly, které další roky bude těžit. Mají tak připravené nové doly, které nahradí produkci stávajících, zároveň hledají nové způsoby jak dále růst.

Například v Srbsku připravují nový projekt Jadar za 2,4 miliardy USD na těžbu lithia. Mělo by se jednat o jeden z největších na světě, kde budou moct lithium těžit 15 let. Nicméně první dodávka by měla přijít až v roce 2026. Lithium je důležitou součástí baterií.

$RIO získává nová naleziště i nákupem. V roce 2022 koupí Rincon lithium project od Rincon Mining v Argentině za 825M USD.

Od roku 2022 do 2026 by rádi spustili těžbu na 5 nových dolech.

Slabinou je železo

Většina zisků Rio Tinto jde zatím ze železa. Poptávka v Číně však klesá. Pokud přijde krize, je pravděpodobné že to zasáhne i stavebnictví ve světě, ale samozřejmě to nebude navždy.

Spíše klesající cena železa stáhne $RIO dolů a bude příležitost k nákupu. Proto jsem také nakoupil za současné ceny.

Do budoucna se však na obratu bude více podílet měď a přibude i lithium.

Závěr

Teď se rozkoukávám po dalších těžařích. Cena je však vysoko, ideální nákupní příležitost byla před pár měsíci. Na druhou stranu si říkám, že inflace potáhne ceny komodit nahoru a tím i obrat těžařů, snad i zisky a dividendu. Otázka je jestli to bude na inflaci stačit.

BTW ze Srbska je už vyhnali právě kvůli tomu, že vůbec nedodržují žádné ekologické limity a jsou spjati s několika skandály ohledně vykořisťování

Díky za info. Oni se právě prezentují jako hodně přátelská společnost, která dbá na bezpečnost. Mají ve firemní prezentaci i že patří mezi nejbezpečnější.

ČEZ měl taky teď prezentaci zelenou, co tím chtěl říct? … a jaká je realita :-D