Tento rok se věnuji investování výhradně do akcií a pravidelně se s vámi dělím o mé zkušenosti a postřehy. Často mi ale píšete jak je to teď se Zonky. Jestli tam ještě stále mám peníze a vyplatí se.

Obsah

Strach z toho co bude na jaře

Když na jaře přišla první vlna koronaviru, tak jako většina ostatních jsem byl několik týdnů hodně vyplašený. Řešil jsem jiné věci než investování. Samozřejmě tato “společenská nálada” se vám dostane rychle pod kůži a začne ovlivňovat vaše myšlení. Viděl jsem velmi černé scénáře, kde byla i ekonomická krize. Nemocní lidé, uzavřené provozovny a omezení práce jsme bral jako velký problém pro Zonky. Vytáhl jsem všechen volný cash (20K CZK) a přesunul to do akcií.

Černé scénáře se nenaplnili a já jsem v říjnu zjistil, že mám neproinvestováno cca 23 % (cca 23K CZK) v Zonky peněžence. V Zonky lidi splácí často mimořádné splátky. Řekl jsem si, že na to kašlu a prostě to musím proinvestovat. Apokalypsa se odkládá a držet hotovost u Zonky je nesmysl.

Problém byl, že tento rok bylo Zonky značně nepoužitelné. Zavedli 2FA a pokaždé jsem musel hledat u přihlášení telefon a čekat na SMS, abych zjistil že na trhu nic není. Půjčky byly rozebrané anebo zarezervované pro lidi s aplikací. Bylo to vysilující …

Bez aplikace to nemá smysl

Na mobilu se snažím nic neplatit. Nevěřím mu. Nemám tam internet banking ani nic podobného. Představa že tam musím nahrát Zonky aplikaci, abych vůbec mohl proinvestovat peníze se mi nelíbila. Jenomže k rezervovaným půjčkám se jinak nedostanete.

Aplikace Zonky není žádná sláva. Někdy to jde, někdy ne. Neustále se tam něco nahrává a občas to musíte shodit. Naštěstí jí nepotřebujte na nic jiného než se dostat k rezervovaným půjčkám, což vyžaduje pár prokliků. Bylo by fajn pokud by se tam člověk po spuštění aplikace rovnou dostal.

Výhoda aplikací na mobilu je, že si je můžete spustit když není co dělat. Čekáte na jídlo, sedíte v autobuse, jste na záchodě … Většinou projíždím Twitter, Yahoo Finance!, Quora a přidat k tomu Zonky nebyl problém. Za necelé dva měsíce se mi podařilo v rezervovaných půjčkách proinvestovat téměř celou částku.

Aktuální stav

Moje původní strategie na Zonky byla investice do půjček 4,99 % až 10,99 %, které jsou navíc pojištěné. To jsem zabalil. Beru všechno co je nad 4,99 %. Vždy dávám minimum tj. 200 CZK. Věřím v mocnou diverzifikaci :)

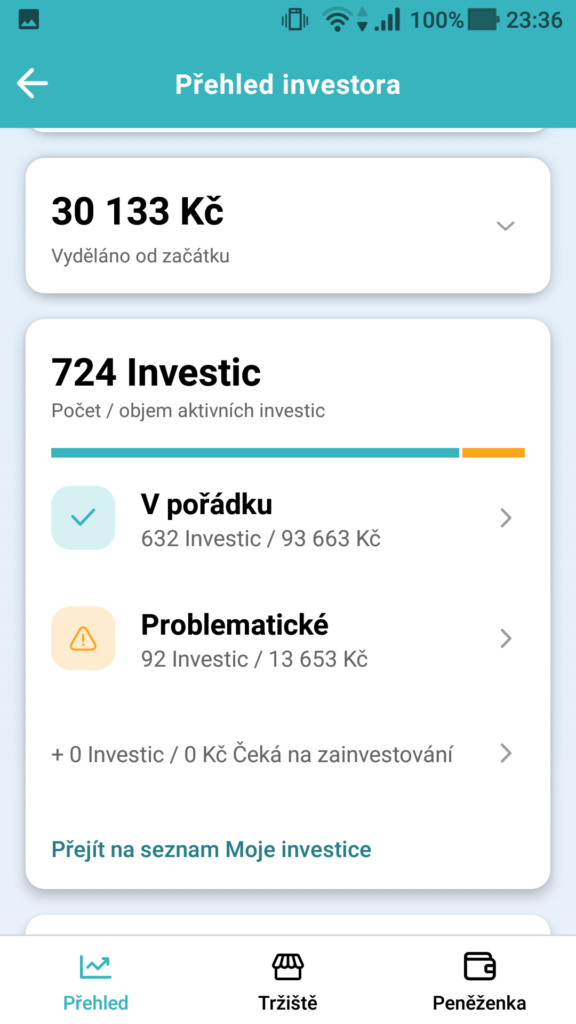

Aktuálně mé investice vypadají následovně:

Celkem mám tedy 724 investic. 92 z toho je označených jako problematické. Většinou se jedná o opožděné splátky. Od začátku mám 52 investic zesplatněných. Co jsem proklikával ty zesplatněné, tak Zonky opravdu všechno řeší. O každém úkonu je záznam a peníze z nich chodí. A to jsou často roky. Mám tam jednu která je po splatnosti přes 1,1K dní, proběhl soud a v záznamech je že peníze pravidelně chodí.

Závěr

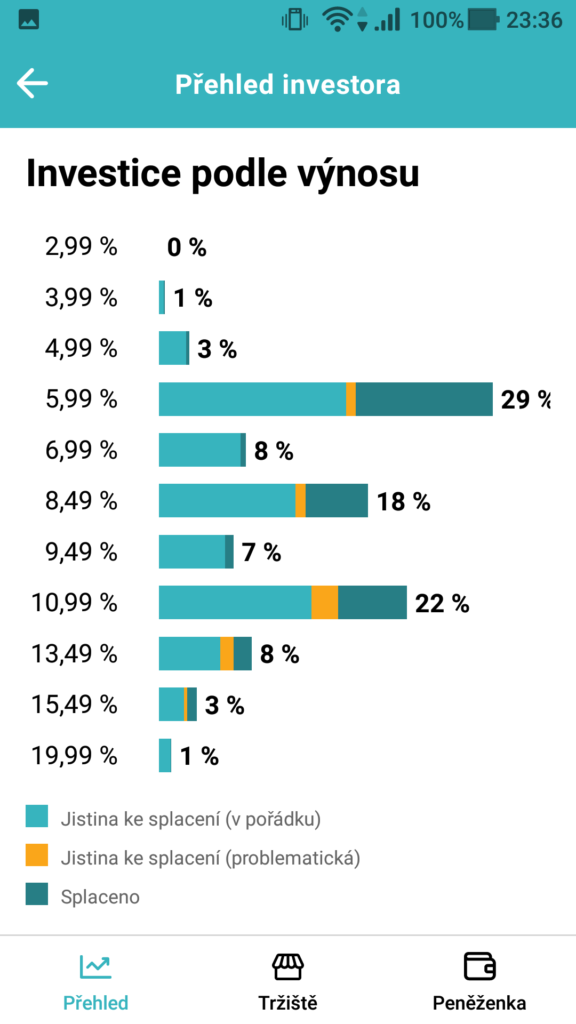

Když si vezmu že mám 702 participací splacených plus 724 aktivních a celkové ztracené investice ukazují stále 0 Kč, tak Zonky musí odvádět sakra dobrou práci. V posledním newslettru bylo, že pokořili hranici 13 miliard CZK, takže se jim daří.

Zonky stále věřím. Další peníze tam posílat nebudu, ale nemám v plánu je ani vybírat. Aktuálně mi jejich systém vypočítal, že výkonnost portfólia je 5,34 %, což není špatné.

Pokud o Zonky uvažujete, tak z mého pohledu v tom nevidím problém. Jako systém fungují. Jen budete muset investovat přes mobilní aplikaci.

- p2p pôžičky s 10% bez starostí - skúste to na vyspelejších európskych platformách

- Duofinance.cz - Píšeme o bankách v Česku. Bez servítek. Bez reklam.

“5,34 %, což není špatné” prepocitaj si cas, ktory na tom stravis a pocitaj ho do nakladov. A porovnaj to s europskymi strankami, kde mas autoinvest a buyback guarantee s 10% – ;) mintos, twino, …

Na stavebnom sporeni vies spravit 4%, a mas to s mensim casovym depositom. Aj ked tam to neskaluje a jedna sa o relativne nizke sumy.

Zdravím, přepočítávat všechno na čas je nezdravé. To bych tento článek vůbec nepsal. 404M zabalil už dávno a věnoval se něčemu co mi dá více peněz za jednotku času. Nicméně bych neměl zkušenosti, které teď mám. Ze Zonky jsem získal také hodně poznatků.

Proč jsem si vybral Zonky? Protože je pod dohledem ČNB. Teď navíc i vím, že velkou část půjček zainvestují z vlastních zdrojů, takže v tom jedou za vlastní peníze. Poměr rizika a výnosů mi přijde dobrý. Proto používám Zonky a ne zahraniční konkurenci, kde bych navíc musel řešit ještě další věci.

Stavební spoření samozřejmě mám :)

Diky, pekne si mi odpovedal, dava to zmysel :)

Na Mintosu jde celkem snadno udělat nad 10 %, ale těžce do toho teď sekli poláci a pár dalších, kdy můžeš mít klidně i několik desítek % portfolia “in recovery”. I s buyback garancí. Uvidíme kam se toto pohne, jestli doplatí úroky atd.

Jinak samozřejmě autoinvest, buyback a další fíčury se velmi hodí. Co je na pár facek je nemožnost nabít peníze z CZ účtu, musíš mít revolut nebo platit šílené poplatky. Pro Slováky je EUR v pohodě, ale pro ČR je to měnové riziko navíc, se kterým taky musíš počítat.

V Zonky jsem měl cca 500 půjček, měsíčně jsem posílal tisícovku, abych měl status superinvestora a k investování používal vlastního, velmi jednoduchého robota. Na jaře jsem pravidelnou platbu zrušil, semtam vybírám a dál investovat nejspíš už nebudu. Důvody: 1) nejistá doba (očekávám, že dopady covidu – např. propouštění – jsou teprve před námi) 2) málo půjček 3) Zonky investor investuje příliš a nenechává prostor ostatním 4) za 3-4 roky mám zisk 18 tisíc, 6 tisíc zesplatněno, tj. zisk před zdaněním cca 3 tisíce/rok.