Nástup velké hospodářské krize zřejmě nebude ani zdaleka tak drsný jak jsem čekal. Pokud se něco nepokazí, tak může trvat rok či i několik let než se začne být opravdu reálně cítit. Takže jsem se rozhodl vrátit zpět k investování do Zonky. Původní plán bylo několik měsíců hromadit hotovost a tu pak přesunout do padajících akcií společností se silným zázemím, reálnou hodnotou a vyplácejících dividendy. No to se odkládá.

Od ledna tak po 200 CZK rozpůjčovávám nahromaděné vrácené peníze v systému. Naštěstí to není problém, protože Zonky tržiště je pravidelně zásobováno a je z čeho vybírat. Přitom já si vybírám jen ty půjčky, ke kterým žadatel sjednal pojištění a roční úročení je alespoň 5,99 % (po odečtení poplatků 4,99 %).

Obsah

Co znamená pojištěno

Než se pustíme do novinek, tak bych rád vyzdvihl službu Pojištěno aka Zonkyho záchranná vesta. Zonky ve spolupráci s Maxima pojišťovnou připravil produkt pojištění schopnosti splácet. Stojí 6,9 % z aktuální splátky a chrání dlužníka v případě že nemůže půjčku splácet. Což je například pracovní neschopnost, ztráta zaměstnání, hospitalizace, invalidita ale i úmrtí. V případě těchto problémů splátku uhradí pojišťovna. Samozřejmě stále je zde riziko že nebude moct splácet vlastní blbostí a v tomto případě pojištění nefunguje.

Momentálně mám nějakých 685 aktivních investic a celkem i těch splacených bylo 1027. Co jsem sledoval problémové půjčky, tak většinou byl problém právě ve ztrátě zaměstnání anebo zhoršení zdravotního stavu. S tímto jsem se přestal bát jít i do rizikovějších půjček.

Samozřejmě bude to chtít vyhodnotit data. Za takový půlrok by jich mohlo být dostatek pro srovnání.

A teď už k tomu co je nového.

Písmenka u půjček nahradila čísla a je jich více

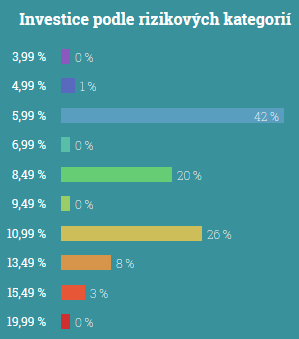

Na začátku byly půjčky rozdělené do kategorií podle rizikovosti na A++, A+, A, B, C a D. Pak přibyly další A* a A**. Procentuálně mezi některými byla celkem slušná propast a tak se u Zonky rozhodli přidat další. Ovšem to už by se ta písmenka pěkně pletla, takže nově jsou všechny kategorie označeny jen procentem úročení pro dlužníka.

Tady je tabulka úročení, poplatků a kolik vám zbude.

| Úročení | Poplatek | Celkem |

| 2,99 % | 0,20 % | 2,79 % |

| 3,99 % | 0,20 % | 3,79 % |

| 4,99 % | 0,50 % | 4,49 % |

| 5,99 % | 1,00 % | 4,99 % |

| 6,99 % | 1,50 % | 5,49 % |

| 8,49 % | 2,20 % | 6,29 % |

| 9,49 % | 2,50 % | 6,99 % |

| 10,99 % | 3,00 % | 7,99 % |

| 13,49 % | 3,50 % | 9,99 % |

| 15,49 % | 4,00 % | 11,49 % |

| 19,99 % | 5,00 % | 14,99 % |

Důvodem je lepší zařazení zájemce o půjčku. Dříve když byl na pomezí dvou úroků, mohl dostat třeba ten horší. Pro konzervativního investora v tom zase vidím lepší šanci rozložení rizik. Někteří se vyhýbaly třeba půjčkám nad 10 % a pak už měli jen volbu mezi 5,99 %, 8,49 % a poměrně nezajímavými 2,99 % a 3,99%. Teď na vylepšení může přihodit i pár 9,49 %.

Výkonnost portfólia

Z Moje Investice zmizelo několik čísel (očekávaný výnos, aktuální výnos) a nahradilo je jediné Výkonnost porfólia. Dle newlettru Zonky znamená Veškeré finanční toky z Vaší investorské peněženky porovnány s penězi, které Vám zákazníci dosud nesplatili. Jde o hodnotu, která je procentním vyjádřením očekávaného zhodnocení investovaných peněz od prvního dne investování na Zonky. Do výkonnosti dále započítáváme pravděpodobnost, že delikventní půjčka bude zaplacena. Očekávané ztráty počítáme standardním nástrojem na základě interních dat, které měsíčně aktualizujeme.

Vzhledem k tomu, že jsem měl aktuální výnos o pár procent vyšší než očekávaný výnos, který má k výkonnosti portfólia blíže, tak předpokládám, že to až tak špatné nebude :)

V tabulce aktivních investic tak dominují tato tři čísla:

Pokud bychom vzali výkonnost portfólia jako procentuální zisk z investice, tak 5,81 % ročně není špatné. Dříve jsem se držel půjček do 10,99 % s pojištěním jsem to teď trochu okořenil, tak uvidíme. Ideální by pro mě bylo dostat se nad 6 %. Pro srovnání odhadovaný dividendový výnos u akcií pro tento rok je 7,61 % po odečtení srážkové daně. Njn ČEZ jede a Philip Morris se teď pořádně plácl přes kapsu.

No ale zpět k Zonky.

Zrušení prodejního poplatku na sekundárním tržišti

Pokud máte bezproblémovou půjčku, která dlužník načas splácí, tak jí můžete prodat na sekundárním trhu s poplatkem 1,5%. Nově pokud je bezproblémová 12 měsíců tak dokonce bez poplatku. Jedná se o funkci, kterou oceníte pokud potřebujte rychle vybrat peníze. Tohle se bude hodit pokud přijde ta krize :)

Závěr

Poslední peníze jsem do Zonky poslal tuším v polovině roku 2017. Od té doby točím jen to co se mi vrátí ve splátkách. Podle statistik jsem vydělal 19.338 CZK. Samozřejmě jako u ostatního investování člověk přemýšlí jak by na tom byl pokud by tam posílal peníze pravidelně anebo významnější část příjmů. Počítání efektu sněhové koule, která na sebe nabaluje zisk, který znovu investujete pro ještě větší zisk je příjemné. Popravdě u Zonky nevím. To mi více sedí ty akcie.

Ale Zonky má tu výhodu, že se dozvíte spoustu věcí o půjčkách, zvláště pokud čtete FB skupinu Investor na Zonky. No a taky se dozvíte něco o sobě, když si čtete smutnější příběh a přemýšlíte jestli tam peníze dáte. Chladná logika říká, že je to rizikové a emoce se to snaží zazdít, že o tolik peněz vlastně nejde.

V každém případě Zonky od začátku udělal velký pokrok a je to znát. Ještě pár statistiky ze zotify.cz:

- Celkem úvěrů: 44.042 (z toho úspěšných: 43.363, neúspěšných: 119, zrušených: 361, probíhá: 199)

- Celkem úspěšně zainvestováno: 6.304.382.000 CZK (Zonky investor: 3.924.270.200 CZK (62,25%) a investoři: 2.380.111.800 CZK (37,75%))

- Aktivních investorů: 14.634

- TOP5 investorů:

- 20.171.400

- 15.853.800

- 13.944.000

- 13.495.000

- 11.736.800

- Zonky půjčka: Recenze, zkušenosti + kalkulačka - Jaké jsou zkušenosti se Zonky a má dobré recenze? Nezávazná online kalkulačka půjčky s nabídkou už do několika minut.

- Zonky půjčka recenze - Je půjčka od Zonky skutečně výhodná?

- Zonky - recenze a popis Zonky půjčky. Zkušenosti ostatních i komentáře profesionálů na jednom místě.

- Půjčte si až 750 000Kč - Velmi nízký úrok. Vhodné i na refinancování vaších nevýhodných půjček.

- Levné půjčky - jak získat nejnižší úrokovou sazbu u půjček?

Uvažovala jsem o tom už od vašeho minulého článku a dneska jsem se konečně zaregistrovala. Začínám s úplným minimem, protože už mě nějaký čas trápí, že neinvestuju nikde, což sama považuju za hloupost, tak to zkouším po několikátém doporučení právě od Zonky. Jsem zvědavá, sama pak shrnu zkušenosti u sebe. Dík za dokopání. :-)

Dobrý den, za mě je Zonky jedna z rizikovějších investic, protože to jsou půjčky. Ani jsem neměl 100 aktivních půjček a už mi jedna došla k zesplatnění. Bohužel to tu vždy odskáče investor, ale zase si může vybrat do kterého příběhu investovat. Za mě jsou lepší Realitní fondy.

Dej si tu práci a čas a sleduj zesplatněnou půjčku dál a zjistíš, že se dál splácí ač v dlouhém horizontu. Ta ztráta najednou není 100% a čísla se ti hodně změní. Zesplatněných mám 32 a snad všechny se dál splácí ač tam je třeba rok pauza.

nechápu proč vůbec někdo jde do půjčování na Zonky za ty minimálné úroky co tam jsou – Drago vždyť na takhle malé částky se vyplatí už i blbý spořící účet kde teď nabízejí 3% bez jakéhokoliv rizika a tady dostaneš ani ne 5% procent a můsíš snážet veškerá rizika se zesplatněním půjčky. Vůbec to nedává smysl obzvlášť když jsou na trhu jiné služby, které nabízejí dva krát lepší výnosnost a fungují na totožném principu

Mě tam vychází cca 6 %, což se mi nezdá tak špatné. Jedu to od roku 2015. Poslední peníze jsem tam vložil 2017. Já to mám jako diverzifikaci k akciím a fondům. Co se týká dalšího investování do půjček, tak už se mi do toho nechce, krize se rozjíždí a půjčky to odnesou. Jinak nevím do čeho investovat aby mi to dávalo smysl (kdypto nechci to jsou spekulace). Teď jsem si třeba místo investování koupil dvouznakovou doménu :)

Dobrý den, co to je za bludy? Spořící účet, který nabízí 3%, ale jenom na půl roku, aby natáhli klienty. Poté spadne a bude kolem 1%, což neprokryje ani inflaci. Dále si pletete různé produkty, protože spořící účet je na krátkodobou rezervu (aby člověk měl na to, když se mu rozbije například kotel), zatímco zonky jsou dlouhodobá investice, která může trvat 3 až 20 let. Realitní fondy jsou například střednědobé investice – 3 až 5 let. 3 roky z toho důvodu, že pak nepodléhá zisk danění.

Kde vidíš bludy?

Kdo ti brání používat ten spořící účet jen půl roku?

Prostě Zonky je nejhůř úročený produkt kde riskuješ vlastní peníze

A k čemu by mi byla investice na půl roku? :-O

Pokud P2P, pak spíš nechápu proč ne Mintos? Širší nabídka než Zonky, vyšší úroky, volitelně plná buyBack garance (tzn. o investici nikdy nepřijdu, maximálně se mi sníží zisk). Aktuálně jsem téměř na 12 % před zdaněním.

Je nutné si uvědomit, že oficiální inflace okolo 2 % je virtuální nesmysl, postavený na spotřebním koši, který vůbec neodráží ceny nemovitostí.

Já volím Zonky, protože na ně dohlíží ČNB + mají sídlo v ČR. Mintos je zahraniční společnost. To pro mě zvyšuje rizikovost – nemám ponětí jak jsou na tom lokální zákony a co se tam může dít. Nemám čas pořádně sledovat ČR natož Lotyško :)

tak zrovna vyšel článek, který tě snad přesvědčí že Zonky je nesmysl v porovnání s ostatními (českými) službami – viz ….

Podle toho co jsem pochopil je to promočlánek pro Bondster, ostatně tam i píšou že jinde neinvestují. Z jejich tabulek mi vyšlo, že je Zonky největší (17,6x větší než Bondster) a ideální pro diverzifikaci. Kde vytáhli “výnosnost” 4,7% netuším. To to jsem měl víc vždy i s mým “konzorva portfóliem”. Popravdě už jsem četl daleko lepší články, proč neinvestovat na Zonky (vysoké poplatky resp. analýza výnosnosti vs. poplatky). Mě však skvěle sedí do potfólia. V každém případě ti děkuji netušil jsem že je toho v ČR tolik.

neni to promo clanek primo, je tam jen dany navic affil link na Bondster ale v CR je to proste nejlepsi, oni investuji do nekolika P2P systemu a vydavaji pravidelne mesicne sve ziskovosti na nich, mrkni na jejich clanky a uvidis