Upozornění: Kontrolní hlášení nedává smysl, proto jsou následující informace pouze orientační, protože jsem se snažil vše pochopit a vysvětlit zdravím selským rozumem. Prosím o případné doplnění.

Ok na příští rok nám připravili naši zákonodárci (škoda, že se tento dar nedá vrátit) byrokratickou novinku v podobě Kontrolního hlášení. Toto Kontrolní hlášení bude zjednodušeně podávat každý regulérní plátce DPH společně s přiznáním k DPH.

Obsah

Co je to kontrolní hlášení

Kontrolní hlášení je v podstatě seznam peněžních transakcí mezi plátcem DPH a ostatními. Cokoliv plátce DPH prodá musí uvést do kontrolního hlášení. Také pokud si něco od jiného plátce DPH pořídíte musíte to do Kontrolního hlášení dát.

Když si u mě třeba koupíte reklamu, já to pak do kontrolního hlášení musím zaznamenat a poslat na FU. Když si pak prodloužím doménu, musím to také uvést.

Díky tomu bude mít FU kompletní přehled o toku peněz od/k plátcům DPH.

Kdo Kontrolní hlášení podává

Kontrolní hlášení podávají pouze plátci DPH, kteří něco prodali/koupili v Česku (místem daňového plnění je Česko).

To znamená, že jej neřeší osoby identifikované k DPH. Neplátci zatím také ne.

Jak se kontrolní hlášení podává

Pouze elektronicky a do 25 dnů po skončení kalendářního měsíce. Teoreticky půjde vyplnit kontrolní hlášení na Daňovém portálu, pak si vytisknout potvrzení a to odnést na podatelnu.

První kontrolní hlášení budou měsíční plátci podávat do 25.2.2016, čtvrtletní pak do 25.4.2016.

POZOR: Příští rok se ruší § 101a odst. 3 zákona o DPH. To znamená, že i přiznání k DPH se musí podávat pouze elektronicky. To znamená už to co budete podávat v lednu (za prosinec 2015, 4. kvartál 2015).

Pozor na postihy

Kontrolní hlášení má jednu specialitu a tou jsou pokuty napsané přímo v zákoně, takže nebude existovat žádná výjimka, omluva a to ani když umřete. Prostě podle zákona musíte zaplatit. Nikdo vám je odpustit nemůže, protože jsou v zákoně. Jejich výše je od 1.000 do 50.000 CZK.

Pokud FU najde v Kontrolním hlášení nesrovnalost, například protistrana bude mít jiné údaje, vyzve vás FU k podání vysvětlení na to máte 5 kalendářních dnů (ano kalendářních, započítávají se i svátky a víkendy). Pokud jej do těchto 5 dnů nepodáte tak máte pokutu jistou. Je tak třeba s tím počítat a být v dosahu FU, abyste to vždy stihli.

Struktura kontrolního hlášení

Tohle bude trochu náročnější. Zjednodušeně se v kontrolním hlášení rozlišují platby na dvě skupiny. Ty do 10.000 CZK včetně DPH a ty pod 10.000 CZK včetně DPH. Pozor, opravdu tam je včetně DPH.

Dále se vyplňuje i číslo vystaveného daňového dokladu (Ev. číslo daňového dokladu). Prostě to pod kterým si jej evidujete (většinou to bývá variabilní symbol). Pokud používáte anebo váš dodavatel používá nějaké exotické jako třeba Fv-69-20151222/01, tak se odstraní všechny speciální znaky a vytvoří Fv692015122201. Velikost písmen nehraje roli. Dále není nutné vyplňovat takzvané vodící nuly. Zvažte tedy pro rok 2016 začít používat něco lehce spárovatelného.

Ok tak můžeme k samotnému hlášení.

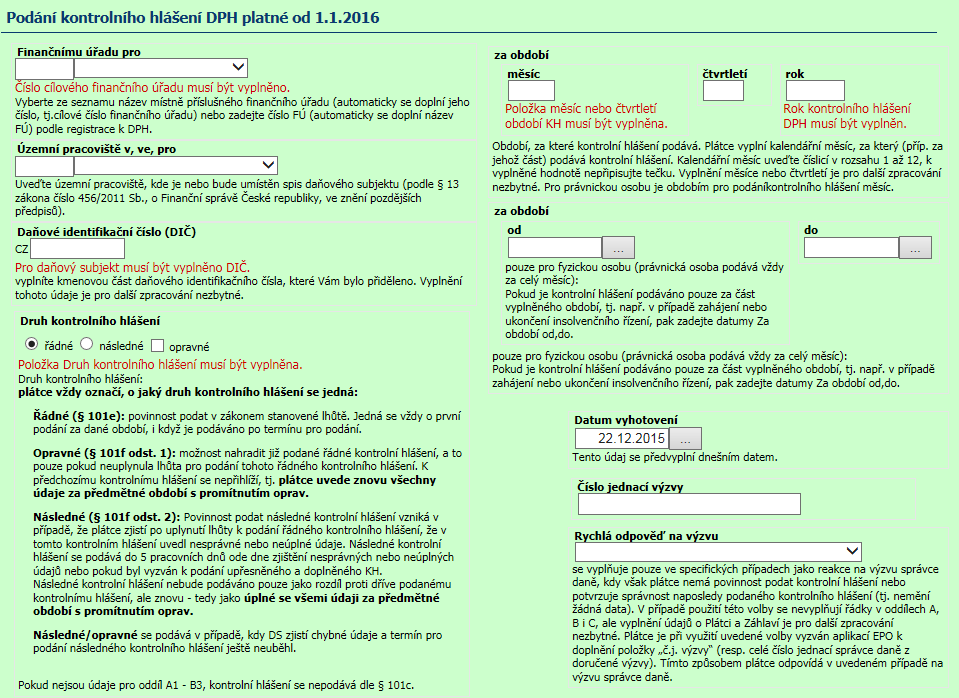

Stránka 1 a 2

Prozatím je k dispozici pouze testovací verze. V době psaní článku je však značně přetížená a má neplatný certifikát.

První dvě stránky jsou v podstatě klasika. Vyplňuje se kdo a kdy. Tady by problém být neměl. Nezapomeňte hlavně správně uvést telefon a email. Zvláště pokud na FU ponesete vyplněný tiskopis s potvrzením, na email dorazí čísla a kódy.

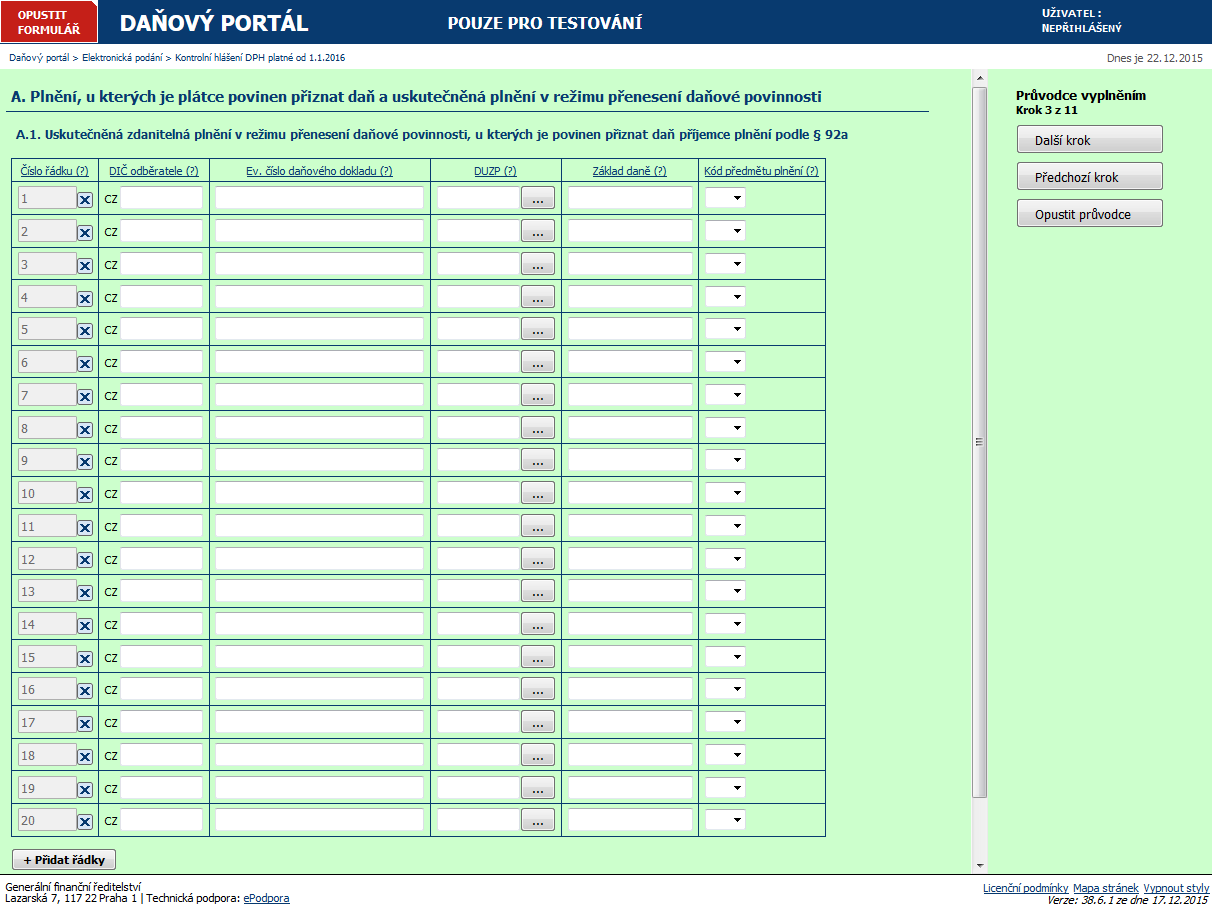

Strana 3

Na stránce 3 jsou uskutečněná plnění v režimu Přenesení Daňové Povinnosti (řádek 25 přiznání k DPH). DUZP je datum uskutečnění zdanitelného plnění. Tohle je jediná stránka, kam nevím co patří :)

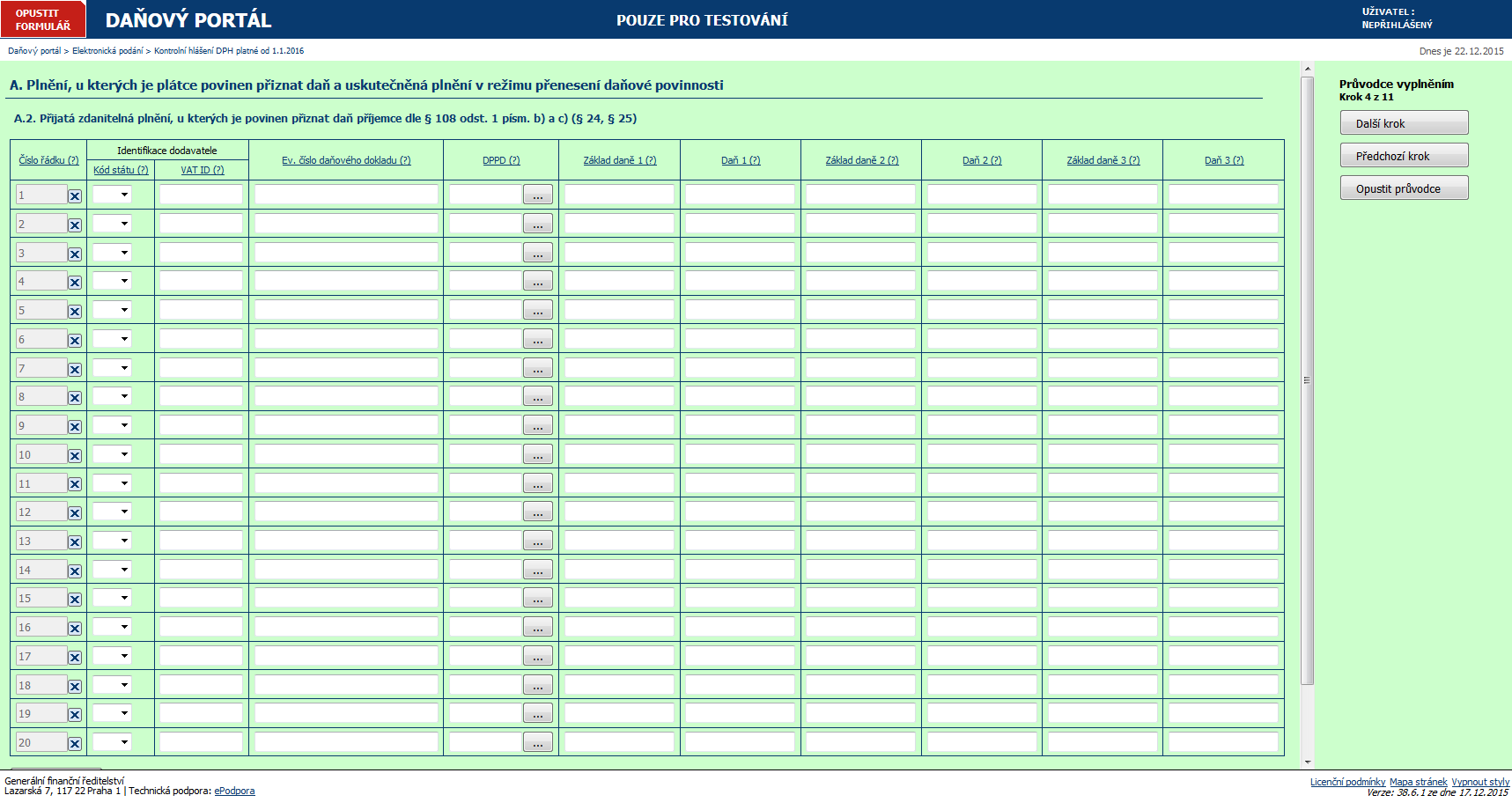

Strana 4

Strana 4 se věnuje přijatým zdanitelným plněním z EU. Tedy zboží z EU (řádek 3 a 4 z přiznání k DPH), přijetí služby z EU (řádek 5 a 6 z přiznání k DPH), ostatní plnění (řádek 12 a 13 z přiznání k DPH).

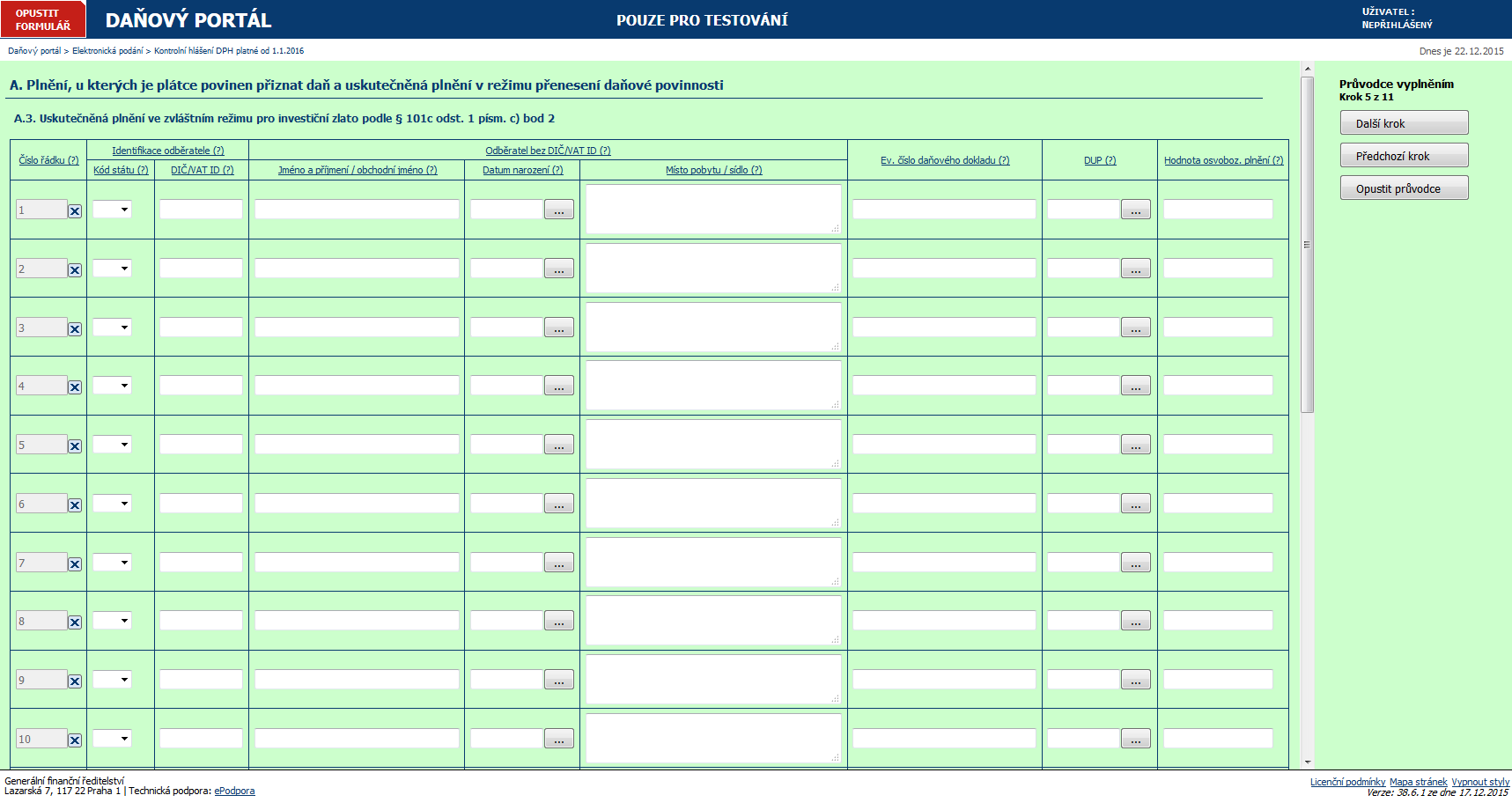

Strana 5

Stranu 5 asi řešit nebudeme, patří sem uskutečněná plnění ve zvláštním režimu pro investiční zlato.

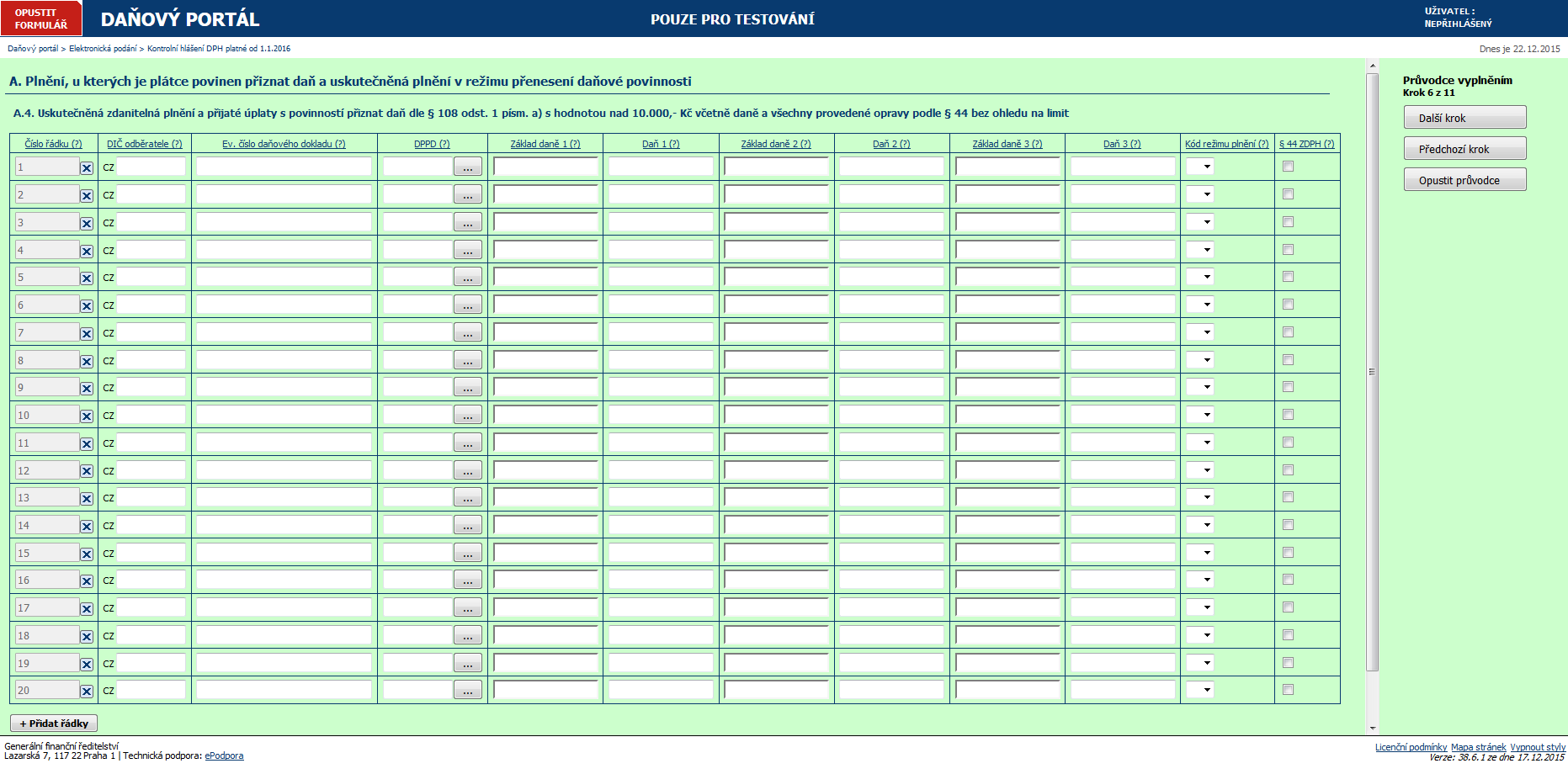

Strana 6

Strana 6 je jedna z nejdůležitějších. Sem se píše co jsme kterému plátci DPH prodali a mělo to cenu 10.000 CZK včetně DPH.

- DIČ odběratele – musí být plátcem DPH

- Ev. číslo daňového dokladu – číslo faktury, které je uvedené i na vystaveném dokladu

- DPPD – datum uskutečnění zdanitelného plnění

- Základ daně – 21%/15%/10%

Hlavně si dávejte pozor ať je protistrana opravdu plátce DPH. Mnoho BFU dává na faktury své DIČ, co mají používat jen pro komunikaci s FU.

Příklad: Prodám doménu firmě za 10K CZK včetně DPH. Musím tuto transakci dát na stranu 6

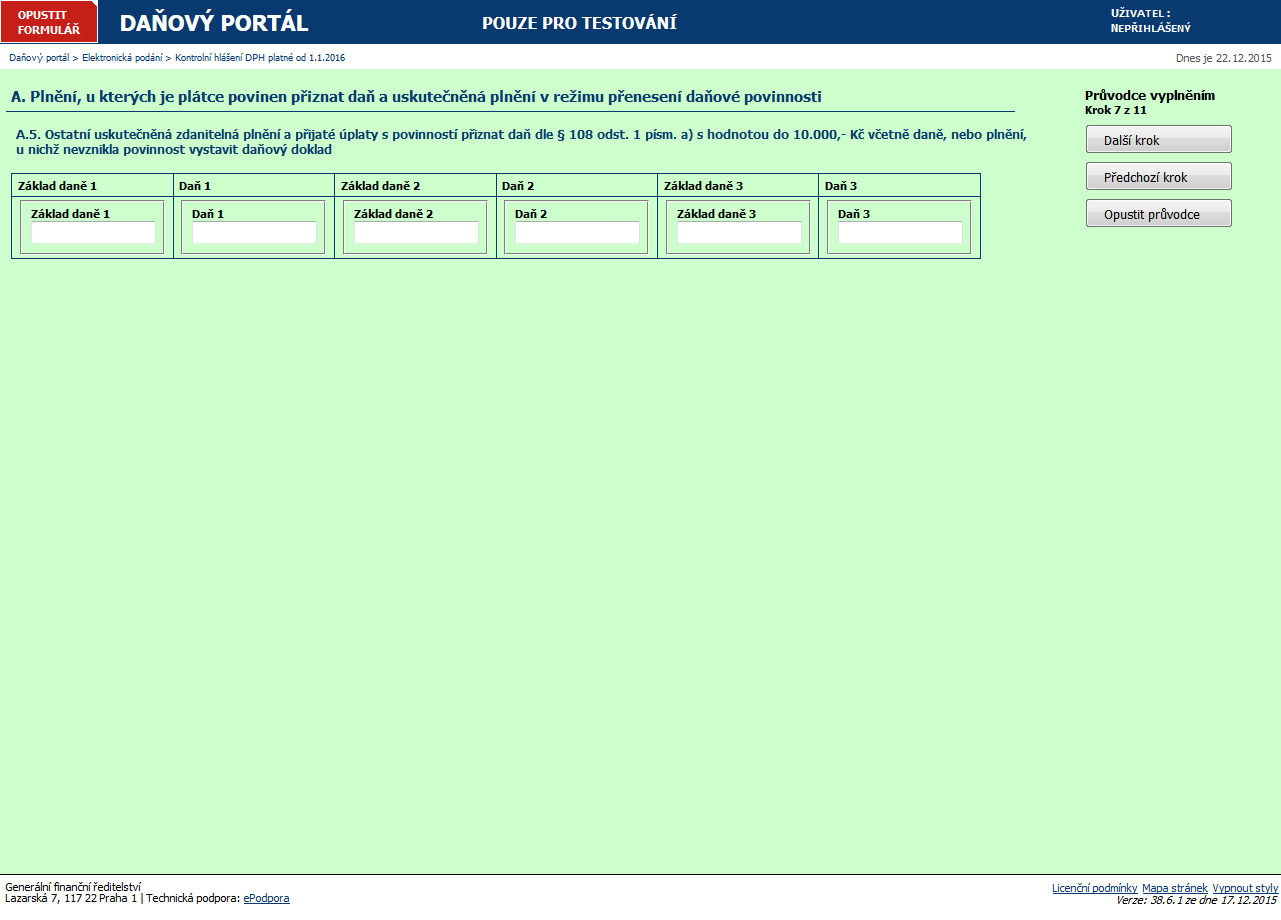

Strana 7

Na stranu 7 dáváme v podstatě ten zbytek. Tedy plnění, pro neplátce a doklady pod 10.000 CZK včetně DPH pro plátce. Dávají se sem samozřejmě i plnění, kde není potřeba vystavit daňoví doklad.

Příklad: Prodám 1000 lízátek za 5 CZK/kus. Musím zapsat těchto 1000 transakcí na stranu 7.

Ha teď koukám, že v poslední verzi je to jinak a vše se píše do souhrnného pole!

Strana 8

Tak a jdeme na přijatá plnění. A podobně jako stránka 3 mi ani tato nedává smysl.

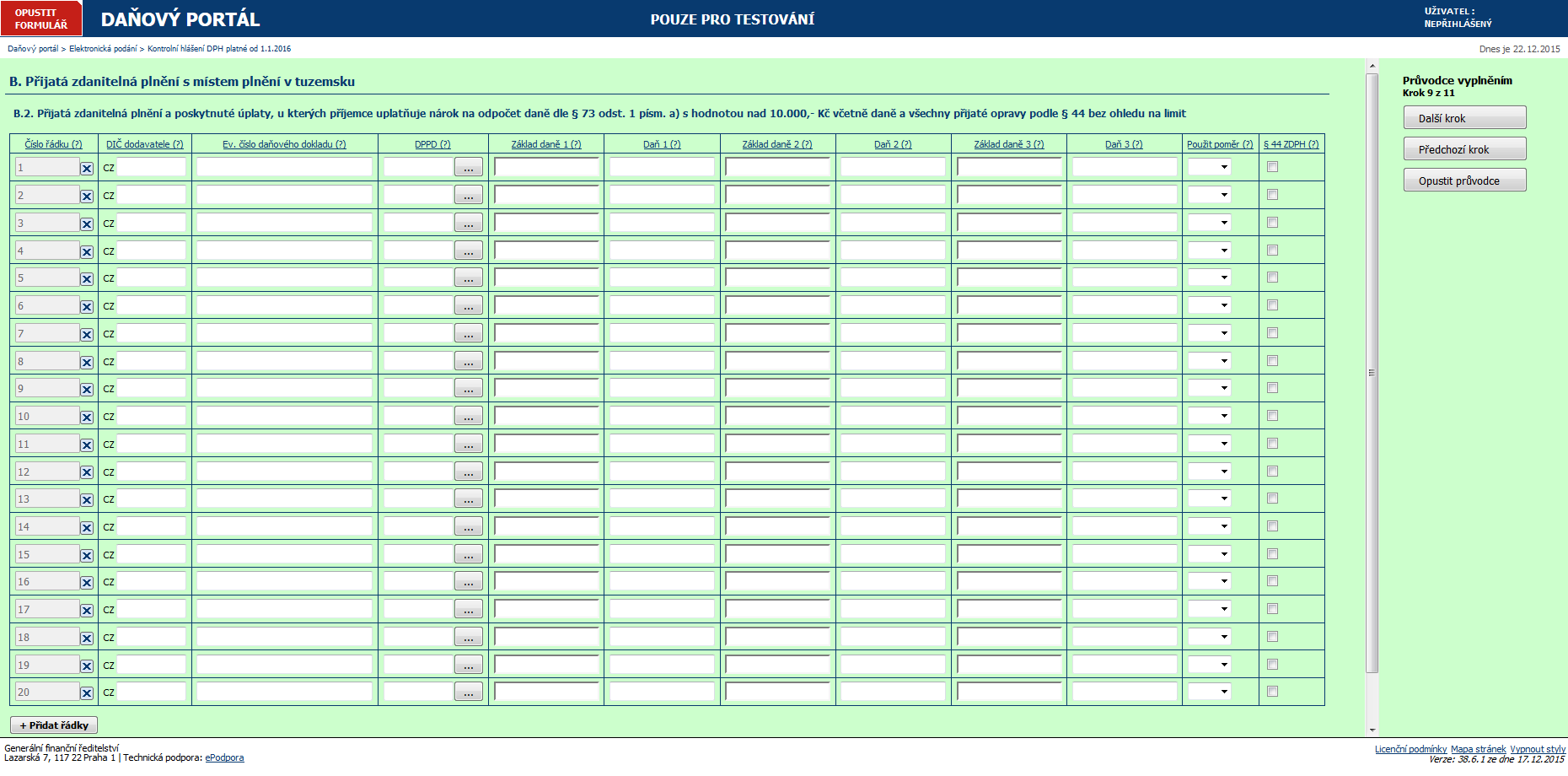

Stránka 9

Strana 9 je druhá nejdůležitější a je třeba jí věnovat opět nejvíce pozornosti. Patří sem všechno, co jsme si pořídili nad 10.000 CZK včetně DPH. Musí vše do detailů sedět včetně čísla daňového dokladu.

- DIČ odběratele – musí být plátcem DPH

- Ev. číslo daňového dokladu – číslo faktury, které je uvedené i na vystaveném dokladu

- DPPD – datum uskutečnění zdanitelného plnění

- Základ daně – 21%/15%/10%

Příklad: Pronajmu si na rok dedikovaný server za 10.000 CZK.

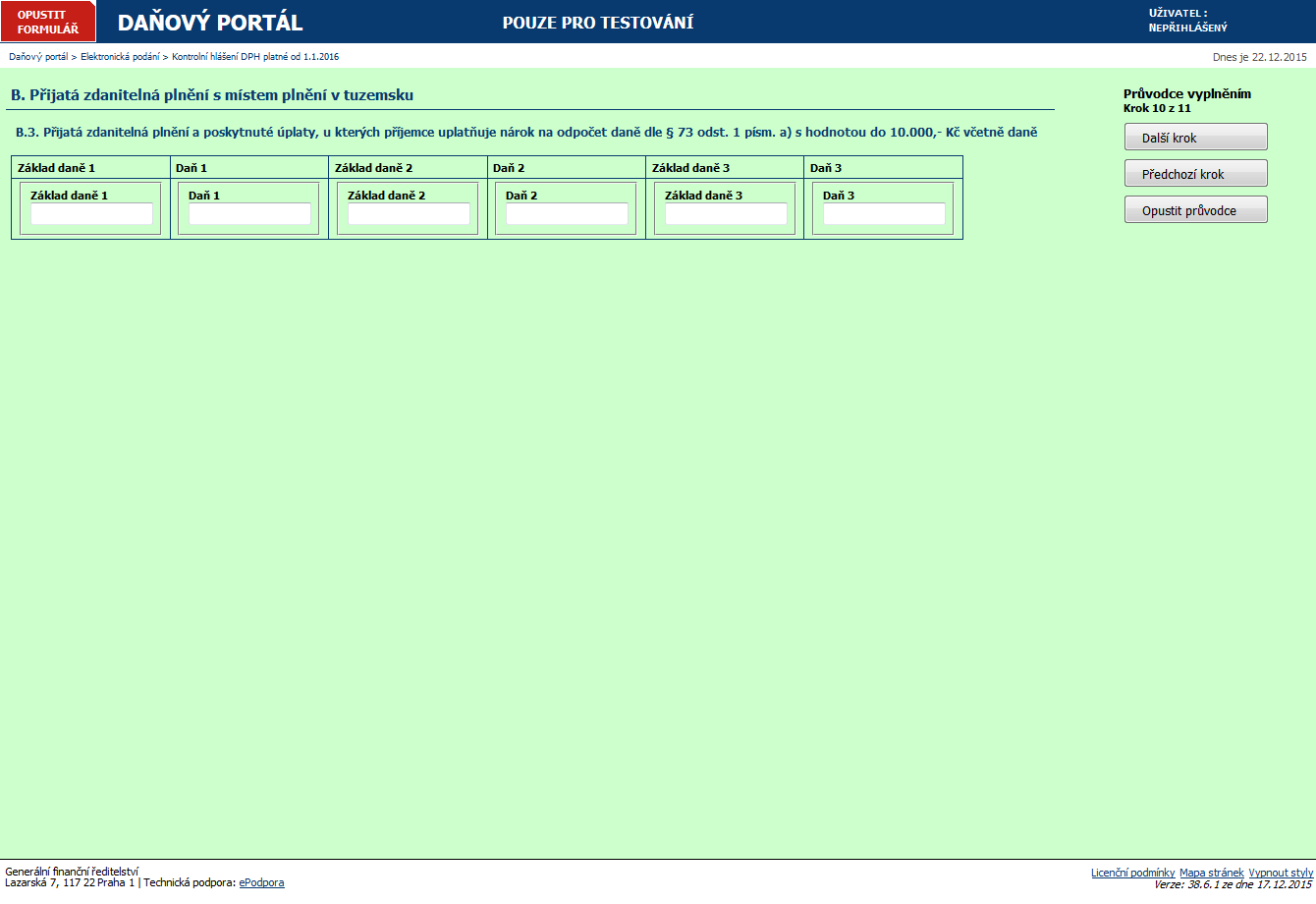

Strana 10

Strana 10 zahrnuje všechno pod 10.000 CZK/položka včetně DPH, co jsme si pořídili k podnikání a lze na to uplatnit odpočet DPH. Takže “faktury” od neplátců sem nepatří.

Strana 11

Na stránce 11 se nám to pak všechno pěkně sečte.

Kam co

Takže krátké shrnutí:

- Prodej * za více jak 10.000 CZK plátci DPH jednotlivě na stranu 6

- Prodej * za více jak 10.000 CZK neplátci DPH na stranu 7

- Prodej * za méně jak 10.000 CZK sečíst a dát na stránku 7

- Nákup * za více jak 10.000 CZK od plátce DPH jednotlivě na stránku 9

- Nákup * za méně jak 10.000 CZK od plátce DPH sečíst a dát na stránku 10

- Nákup * od neplátce DPH neřešit

- Provize z Google AdSense (EU) zapsat na stránku … ???

- Náklady na Google AdWords (EU) zapsat na stránku … ???

- Provize ze systému mimo EU ??? asi neřešit, DPH tam není ???

* domén, reklamy, programování atd.

Krátký komentář

Dát dohromady tento článek mi zabralo celkem dost času, ale bez utřídění informací bych v tom měl asi bordel. Stejně mi pár věcí ještě nedává smysl viz kam vlastně dát AdSense. Takže pokud znáte odpověď, napište jí prosím do komentáře. Myslím, že nebudu jediný kdo vám bude vděčný.

Celý souhrn je v podstatě takový výcuc pro běžného online podnikatele, který je plátcem DPH. Nechtějte vědět, co musí řešit účetní právnických osob (zálohy, částečná plnění, speciální plnění …). V podstatě mi jde hlavně o to nějak rozumě pokrýt věci jako prodej reklamy, programování, AdSense atd. Se zbytkem asi nemá cenu zatěžovat si hlavu.

Co mi nejvíce vadí

Celé kontrolní hlášení tak nějak dávalo smysl. Pokud si dokáže stát ohlídat v reálném čase párování, nikdo si nebude moct odečítat DPH co nemá. Jenomže to fungovalo, než se ze stránky 7 a 10 stala souhrnná položka. Jasně zapisovat každou položku pod 10K CZK zvlášť by byla byrokratická pakárna, ale pokud bude někdo chtít schovat podvod tak místo 1 lízátka za 5M teď udělá 5000 lízátek za 1.000 CZK. Vše se ztratí v zjednodušených daňových dokladech.

Ale to mi nevadí. Štvou mě ty pokuty v zakotvené v zákoně. Vytvoří to hráz mezi správcem daně a plátcem daně. Plátce bude naštvaný, protože prošvihl termín na podání vysvětlení a dostal pokutu. Důvod, že byl týden v nemocnici mu nepomůže. Paní na FU zase bude muset jen kroutit hlavou, že s tím nejde nic dělat. Ve výsledku se rozejdou ve zlém. Na FU se mi stalo jen jednou, že se mnou chlápek nechtěl bavit a “vyhodil mě”. Jinak vždy jsem vše vyřešil doslova nadstandardně. Dostal jsem vždy radu jak na to, pomohli mi vše vyplnit a dokonce jsem spolupracoval i na pověstné změně adresy Google (měnil tečku v adrese). Paní byla ráda, když jsem jí řekl, kde je přesně chyba a že to řeší i člověk na MF. Prostě na FU máte svého správce daně a s ním vše řešíte. Pohoda. No a teď za ním přijdete a dostane pokutu a nemůže s tím nic dělat. Místo toho aby správce daně (zástupce státu) a plátce daně spolu lépe vycházeli a třeba se jednou dostali do stavu, kdy spolu budou spolupracovat na budování lepších zítřků, se z nich snaží “někdo” udělat soky. Tohle mi vadí.

Co proti tomu dělat? K žádné radikální akci se rozhodně nechystám. Emigrovat, ani daňově, se mi nechce :) Asi jen v příštích volbách dám hlas straně, která bude podle průzkumu mít největší šanci dostat se do parlamentu a v programu zrušení Kontrolního hlášení, MOSS, VIES a popřípadě EET. I když EET podle technické specifikace zablokuje DDoS útok za pár desítek dolarů na 48 hodin a pak bude konec s celou ekonomikou v ČR, takže koho to zajímá :)

Závěr

Pokud mám v článku nějakou nesrovnalost prosím o doplnění, ideálně i odkaz na zdroj. Chci to mít všechno na jednom místě nějak přehledně i pro lidi, kteří nerozumí účetním pojmům. Já vím, dnes je pro OSVČ nutnost znát alespoň základy účetnictví ;)

Zdroje

Vycházel jsem z následujících zdrojů

- http://www.ucto2000.cz/default.htm

- http://www.financnisprava.cz/cs/dane-a-pojistne/dane/dan-z-pridane-hodnoty/kontrolni-hlaseni-DPH

- založení s.r.o. - Nechcete podávat kontrolní hlášení? Založte si neDPH firmu :D

Ještě pár maličkostí a to už může Finanční správa vést naše účetnictví komplet v cloudu a dát nám k tomu jen klientský přístup ;)

Chvála bohu že na Slovensku nič také riešiť netreba, teda aspoň zatiaľ nie.

Braňo, veď na Slovensku to už robíme. Kvôli tomuto som prestal robiť podvojné účtovníctvo sám a od januára 2015 mi to robí účtovníčka. Ktorú musím platiť….

Nejhorší na tom není ani to podělané vyplňování, ale to, že stát získá od každého seznam svých obchodních partnerů. A když se k nim dostane někdo od konkurence, není třeba domýšlet dál. A že ten první, koho zajímají data konkurence, je sám ministr financí, ani netřeba zmiňovat…

Tohle je vlastně konec podnikání, stát vlastněný stejně jako Agrofert Babišem získá veškeré informace o všech obchodnících v celém státě. První budou na řadě opravdu výnosné podniky kterým to šlape a mají třeba dobré dodavatele, pak postupně v průběhu dalších mnoha let jak se budou informace rozprodávat skončí všichni až na blázny co si vydělávaj tak tak na živobytí a nebude zajímavé jim jejich podnikání převzít.

Nejhorší je, že lidi prostě nejsou dost inteligentní, aby vůbec pochopili co se děje a co přijde.

http://www.kurzy.cz/zpravy/391423-kontrolni-hlaseni-dalsi-bic-na-zivnostniky-a-male-podnikatele/

To je nadhera, no uz tak mam malo casu a ted jeste tohle. to abychom se nenudily a byli hlidani jak zvirata.

Podle stránky “Kontrolní hlášení k DPH od roku 2016” na jakpodnikat tecka cz – použijte vyhledávač – se všechny příjmy s protistranou v zahraničí – hledejte “zahran” na té stránce, kterou jsem zmínil – zapisují do sekce A.5, která je v nynější předběžné verze DPHKH1 na straně 7/11.

Pokud to nebude na začátku dubna takto jednoduché, přeskočím z hledání způsobů, jak vyplnit nové šikanující formuláře, na hledání způsobu, jak formálně legálním způsobem fyzicky zlikvidovat soudruha Babiše a všechny hlavní individua, které této estébácké bestii slouží.

Tohle je zatím nejlepší souhrn, který jsem vygooglil. Sám jsem na to zvědav, moneyS3 už má na to zapracované aktualizace, snad to bude dostatečně automatizované. Největší problém tak nejspíše bude právě ty nesmyslné pevné sankce, díky kterým asi postupně všichni zhubneme :D Staší, aby proti strana měla chybu ve VS a já byl 4 dny na dovolené? Tohle si myslím že je pro spoustu OSVČ hodně likvidační.

Podle webu finanční správy – http://www.financnisprava.cz/assets/cs/prilohy/d-placeni-dani/2015_Pokyny-k-vyplneni-kontrolniho-hlaseni-DPH.pdf – by se příjmy z Google Adsense vůbec neměly do Kontrolního hlášení psát. Viz bod: “1.2. Do kontrolního hlášení se neuvádí údaje týkající se:- poskytnutí služeb s místem plnění v jiném členském státě vymezených v § 102 odst.1 písm. d) a odst. 2, řádek daňového přiznání: 21”.

Kdyby to bylo všechno tak jednoduché, jak to státní správa prezentuje. Ale není.

V kontrolním hlášení je problémů, až to hezké není. A řím rozhodně nemyslím jenom drakonické termíny a sankce.

Dal jsem si tu práci a rozepsal je do malého seriálu.

http://www.kenig.cz/2016/01/01/jak-se-neutopit-v-kontrolnim-hlaseni-dil-i/

ahoj, jen tak pro úplnost k bodům 3 a 8:

(nejsem účetní, ale právě proto to napíšu snad jednoduše jak to chápu já):

tzv. Přenesená daňová povinnost (reverse-charge) se týká vyjmenovaných služeb a zboží, které jsou v zákoně přesně vyjmenovány. Je to např. prodej mobilních telefonů (plátce prodává plátci = velkoobchod), nebo třeba stavební práce. V tomto režimu DPH neodvádí dodavatel, nýbrž odběratel! Na daňovém dokladu není DPH vyčísleno a musí si jej spočítat příjemce dokladu a zavést si to správně do svého účta. Pokud si dobře pamatuji, tak momentálně nic co se týká online podnikání v tom zákoně vyjmenováno není. Jenže co není dnes může být už zítra

dohledal jsem to, takže ještě doplním:

nakoupíš si najednou nové laptopy a telefony v celkové hodnotě nad 100.000, pak to jde do režimu reverse-charge, tedy str.8

nebo pokud si necháš třeba přestavit garáž na serverovnu – za jakoukoliv částku, i pod 100.000 – opět str. 8

Prosím o radu týkající se řádků z DPH přiznání č.12 a 13. Uvádíme sem služby poskytnuté od dodavatele z EU ale neplátce. Faktury, které jsou v řádku 12 a 13 vstupují i do kontrolního hlášení, ale co s DIČ dodavatele, které u neplátce z EU nemáme?

Díky A.

Myslím, že poskytovatel se poskytnutím služby jinému plátci DPH z EU stal také plátcem/identifikovanou osobou. Tohle ale potvrdí spíše účetní.

V kontrolním hlášení s v sekci A.2 uvádí i plnění vykazovaná v přiznání na řádcích 12 a 13.

D pokynů k vyplnění (strana 10 dole aktuálního znění) pak pole identifikace dodavatele zůstává prázdné. Je to tak popsané i ve struktuře xml. V této sekci není DIČ povinnou položkou.

Nicméně se připravte na to, že po nahrání na portál daňové správy to bude u této položky hlásit prostupnou chybu. Budete to mít správně, ale přece jenom je to trošku neobvyklá situace, tak vás budou varovat, že si to máte zkontrolovat.

citace z pokynů k vyplnění:

V případě, že dodavatel nemá VAT ID, tj. EU DIČ DPH, (může se jednat např. o DIČ osoby povinné k dani z jiného členského státu nebo identifikaci zahraniční osoby povinné k dani, nebo ve vybraných případech přemístění zboží podle § 16 odst. 4 a 5) – tak v těchto případech pole „Identifikace dodavatele“ zůstává prázdné

Děkuji za odpověď, A.

Prosím o radu, do kterého oddílu KH dát fakturu vystavenou za prodej zboží slovenskému s.r.o. – neplátci DPH. Jejich DIČ máme – prý jsou ale neplátci.

Děkuji

Na Slovensku mají dvě DIČ. Všeobecné DIČ (přes které platí kupříkladu daň z příjmu) a DIČ DPH (pro účely DPH). Ta dvě numera nejsou stejná. Ve Viesu najdete jenom to druhé.

Pokud jste zboží prodali neplátci, tak by tam měla být česká daň. Nechci do toho míchat situaci, kdy jste překročili limit pro zasílání zboží do daného státu a musíte se tam registrovat k dani. Pokud by k tomu došlo, tak stejně nebudete řešit české kontrolní hlášení, ale slovenský kontrolný výkaz.

Pokud je tam česká daň, tak bez ohledu na částku se vykazuje v A.5.

V A.4 jsou jenom plnění vůči českým DIČ.

ano, limity hlídáme

díky za odpověď

Dovolím si doplnění. Pod odkazem jsou aktualizované výhody a nevýhody kontrolního hlášení po nějaké době, kdy bylo zavedeno. Bohužel stále je vidět, že celá problematika není vysvětlena státem lidsky a mnoho lidí kontrolní hlášení nechápe. Velkým problémem jsou pochopitelně logické nedostatky samotného hlášení. Chce to prostě pevné nervy :-).